Рейтинг Микрофинансовых организаций

3.4

/

5

Умные Наличные

Сумма

3000 - 30000 ₽

Срок

5 - 30 дней

Ставка

0 - 0.8 %

Возраст

18 - 65 лет

3.4

/

5

3.9

/

5

MaxCredit

Сумма

3000 - 30000 ₽

Срок

1 - 30 дней

Ставка

0 - 1 %

Возраст

18 - 65 лет

3.9

/

5

3.75

/

5

Свои Люди

Сумма

3000 - 30000 ₽

Срок

5 - 30 дней

Ставка

0 - 0.8 %

Возраст

18 - 65 лет

3.75

/

5

4.15

/

5

ЛайкЗайм

Сумма

1000 - 30000 ₽

Срок

5 - 16 дней

Ставка

0 - 0.8 %

Возраст

18 - 75 лет

4.15

/

5

4

/

5

Eзаем

Сумма

3000 - 15000 ₽

Срок

5 - 35 дней

Ставка

0 - 0.8 %

Возраст

21 - 45 лет

4

/

5

4

/

5

Квику

Сумма

1000 - 100000 ₽

Срок

60 - 360 дней

Ставка

0 - 0.8 %

Возраст

18 - 65 лет

4

/

5

3

/

5

Турбозайм

Сумма

3000 - 100000 ₽

Срок

7 - 168 дней

Ставка

0 - 0.8 %

Возраст

18 - 65 лет

3

/

5

3

/

5

Zaymigo

Сумма

1000 - 30000 ₽

Срок

1 - 30 дней

Ставка

0 - 0.8 %

Возраст

18 - 65 лет

3

/

5

4

/

5

Центрофинанс

Сумма

1000 - 30000 ₽

Срок

1 - 32 дней

Ставка

0 - 0.8 %

Возраст

21 - 78 лет

4

/

5

5

/

5

Moneza

Сумма

3000 - 15000 ₽

Срок

5 - 35 дней

Ставка

0 - 0.8 %

Возраст

21 - 45 лет

5

/

5

Что такое онлайн-займы?

Заинтересовали займы онлайн на карту без отказа? Они вызывают огромное количество вопросов у населения. Но почему?Кредитование – это риски, много нюансов и зачастую – скрытых условий. Во-первых, при крупных кредитных лимитах нужно лично обращаться в отделение «корпорации». Во-вторых, приходится проходить тщательную проверку. Что-нибудь еще? Конечно! Нужно собирать множество документов! К чему все это приводит?

К тому, что кредитование доставляет определенные хлопоты. Не всегда и не у всех есть возможность лично идти в офис финкомпании, чтобы попросить денег «в долг». Но технологический прогресс не стоит на месте! В XI веке можно оформить микрокредит или займ на карту без отказа.

Какие особенности у онлайн-займов?

Человек полностью дистанционно запрашивает некоторую сумму «в долг». Посещать лично офис МФО или классического банка нет никакой необходимости. Минимальная бумажная волокита! Что еще? Наиболее высокая скорость обслуживания населения!Вместе с онлайн-кредитованием пользователи смогут оформить деньги «в долг» из любой точки мира, если у них есть устройство с Интернетом. Все манипуляции осуществляются или в специализированном приложении кредитора, или на его веб-сайте.

С процедурой подачи заявки на онлайн-займ способен справиться даже тот, кто раньше не имел ничего общего ни с кредитами, ни с Интернетом.

Онлайн-займы – это банковские продукты, которые пользуются огромным спросом среди современных клиентов. Они делают кредиты на порядок доступнее и удобнее.

При их запросе человек в буквальном смысле не привязан ко времени – запрос может быть подан и одобрен как глубокой ночью, так и ранним утром.

Виды онлайн-займов

Онлайн-кредитование может быть условно поделено на несколько категорий:- Микрокредиты

Займы, которые выдаются на короткий срок. Обладают небольшим кредитным лимитом. Обычно позволяют получить 30-100 тысяч рублей на срок от месяца до полугода. Некоторые МФО практикуют более долгое кредитование. - Займы до зарплаты

микрокредитах.Возможность попросить денег в долг до непосредственного получения зарплаты. Отличаются очень маленьким кредитным лимитом и сроком погашения долга, не превышающим 30 дней. - Потребительские кредиты

Вариант займа с увеличенным кредитным лимитом. Зачастую они выдаются на длительный период. Могут требовать предоставления залога или поручительства, особенно если клиент обращаться за финподдержкой в классический банк. - Целевые займы

Кредиты, выдаваемые под конкретные дорогостоящие цели: обучение, покупка авто, развитие бизнеса. Получить их сложнее всего, особенно физическому лицу без официальных доходов.

Преимущества займов онлайн на карту без отказа

Онлайн-займы в 2024 году пользуются огромной популярностью. Но почему? Они просты и удобны. Это – способ закрытия финансовых дыр.

Перед тем как просить денег в долг в МФО или банке онлайн, нужно знать о его преимуществах.

Что к ним относят? Например:

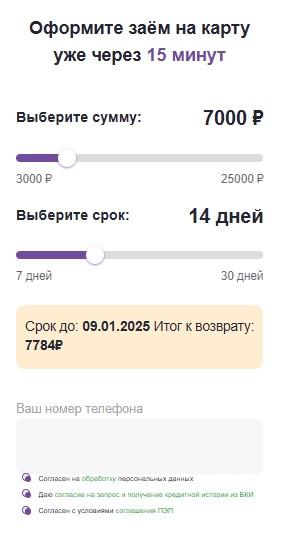

- 1. Быструю процедуру оформления. Особенно это касается обращений в МФО за небольшими суммами в долг. Оформление запроса и его рассмотрение, а также перечисление денежных средств отнимают в общей сложности около 15-20 минут.

- 2. Возможность запросить финподдержку в любой момент и в любом месте. Онлайн-займы не имеют совершенно никакой привязки к физическому положению человека и ко времени. Кредиты получится запросить в любой момент. И там, где удобно. Никаких ограничений. Главное – это возможность подключиться к Интернету!

- 3. Отсутствие бумажной волокиты. В отличие от классического кредитования, получение услуги онлайн избавляет пользователя от подготовки внушительного пакета документов. Если гражданин идет за финподдержкой в МФО, обычно достаточно одного паспорта. Заявления установленной формы, но в электронном формате.

- 4. Не нужно подтверждать доходы, особенно если клиент идет за займом в микрофинансовые компании. Это – огромное преимущество. Оно характерно МФО. Банки обычно запрашивают сведения о доходах при оформлении кредита.

- 5. Лояльные требования к потенциальным заемщикам. На чем это сказывается? На доступности для населения. Онлайн-займы через МФО доступны даже тем, кто не имеет официального трудоустройства. Они чаще всего используются студентами, родителями с маленькими детьми, а также пенсионерами.

- 6. Гибкие условия кредитования. Через Интернет пользователь может самостоятельно решить, сколько и на какой конкретно срок ему одалживать денежные средства.

- 7. Автоматизация процессов. Специальные алгоритмы, внедренные на сайтах и в приложениях банков/микрофинансовых организаций позволяют быстро и в автоматическом режиме обрабатывать заявки. Это не только положительно сказывается на скорости обслуживания, но и позволяет свести человеческий фактор к минимуму.

Есть ли еще какие-то преимущества у онлайн-займов?

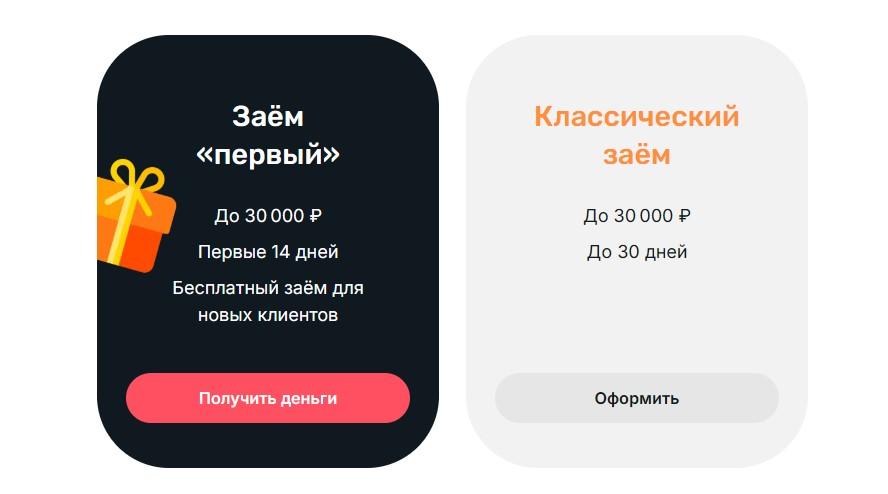

Конечно! Это – разнообразие кредиторов. Наличие огромного количества мест, где можно попросить денег в долг, приводит к тому, что МФО и банки начинают «соревноваться» друг с другом. Они привлекают к себе публику при помощи акций.Самое распространенное бонусное предложение от МФО – это беспроцентные займы.

Обычно они положены новым клиентам и выдаются на очень маленький срок. Зато вернуть человек сможет ровно столько, сколько попросил изначально. Никаких процентов! Это – отличный повод познакомиться с услугами микрофинансовой корпорации поближе.

Недостатки онлайн-займов

Если допускать просрочки и не рассчитывать грамотно долговую нагрузку, можно столкнуться со значительными штрафами. Обычно этот недостаток перекрывается грамотным кредитованием и планированием бюджета.Онлайн-займы позволяют клиентам поправить кредитные истории в лучшую сторону. Если обращаться за обслуживание в МФО, КИ будет улучшаться медленно.

Как выбрать надежного кредитора?

Выбор надежного кредитора при запросе кредитного продукта – это 50% успеха. Почему?Ненадежные МФО и банки могут привести к серьезным финансовым потерям. А иногда – еще и к столкновению с самыми настоящими мошенниками. Чем это может обернуться? Невозможно предугадать, но ясно точно – ничем хорошим.

Выбирая место для запроса финподдержки, нужно обращать внимание на некоторые нюансы:

- 1. Наличие лицензии. Безопасные для обслуживания «корпорации» всегда ведут свою деятельность по лицензии. Она должна быть выдана Центробанком РФ. Ее нет? Тогда самое время отказаться от дальнейшего сотрудничества. Скорее всего, перед клиентом мошенник. Информация о лицензии размещается на официальных порталах банков/МФО, а проверяется через сервисы различных государственных служб.

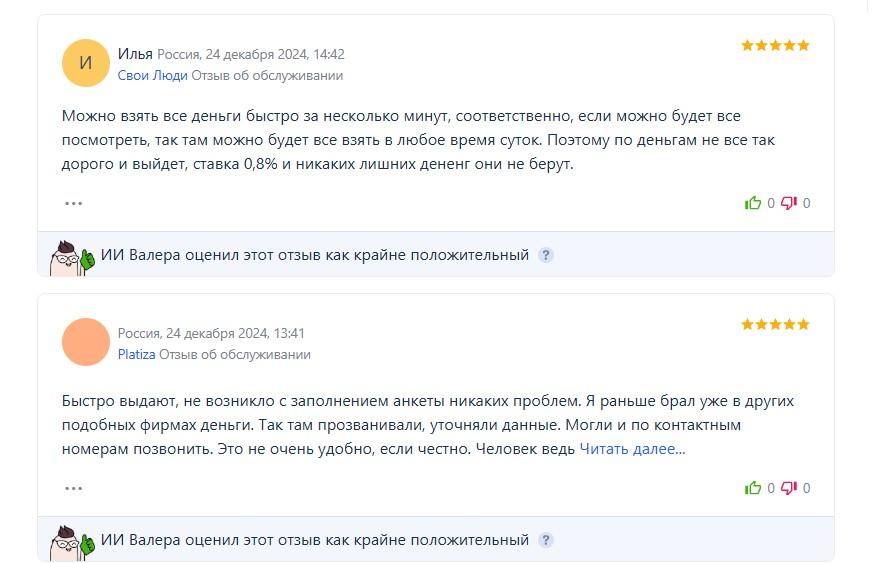

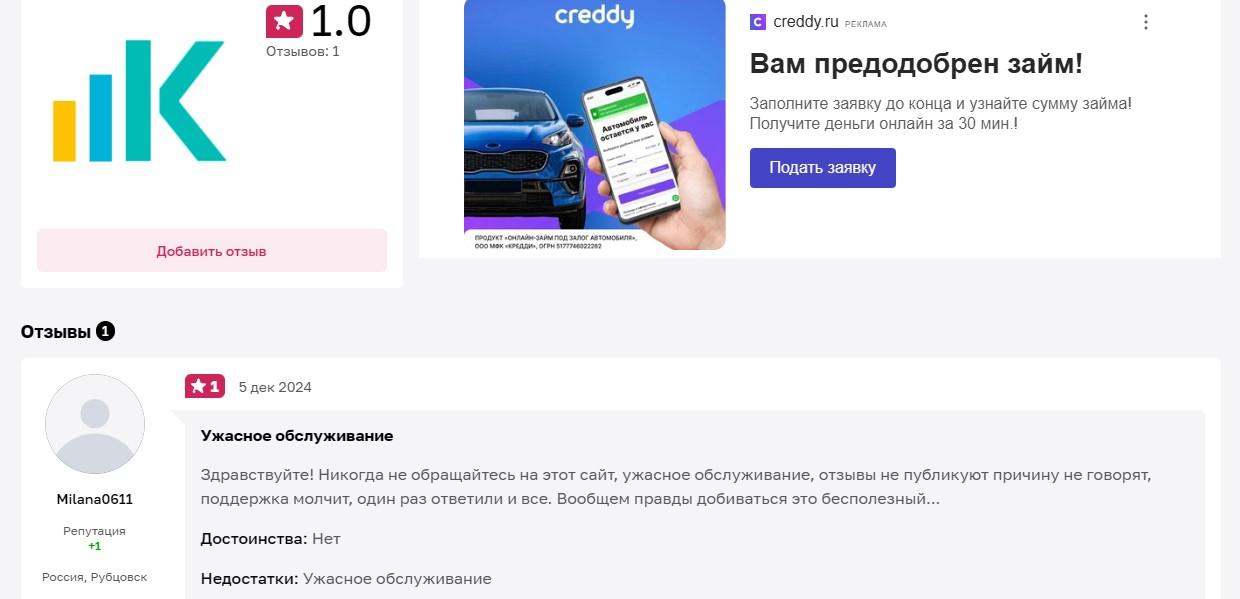

- 2. Отзывы клиентов. Они должны быть или положительными, или нейтральными. Обилие «хвалебных од» или «шквала негатива» должны насторожить. О любой компании клиенты могут сказать как хорошее, так и не очень. А верить всему, что пишут в Интернете – гиблое дело. Как проверить реальность отзыва? Положиться на свою интуицию. А еще – проанализировать пост. Он должен быть обоснованным, слаженным и развернутым. Желательно – с подтверждением той или иной позиции о работе кредитора.

- 3. Прозрачность условий. В договоре об обслуживании (его получится обнаружить на официальном сайте кредитора) прописываются все аспекты сотрудничества. Если в соглашении или описании кредитных продуктов есть неточности, «мелкий шрифт» и подпункты, которые вызывают вопросы, их лучше уточнить у представителей «корпорации». Не получается? Лучше не связываться с такой компанией. Добросовестные кредиторы заботятся о своей репутации и предоставляют клиентам прозрачные и понятные условия сотрудничества.

- 4. Народный рейтинг. В Сети сейчас полно не только сайтов-отзовиков, но и разнообразных рейтингов. Они позволяют оценить кредитора и его надежность. Показывает рейтинг на рынке товаров и услуг. Чем выше оценка, тем лучше работает кредитор.

- 5. Скрытые комиссии. Скрытые комиссии. Должны ли они быть? Нет. Добросовестные кредиторы работают не просто по лицензии и прозрачно, но и на все 100% честно. У них отсутствуют скрытые комиссии и платежи, не навязываются дополнительные услуги. Какие? Например, страховка.

- 6. Условия кредитования. Подразумевается не просто их прозрачность, а еще и лояльность. У добросовестного кредитора соблюдается некий «баланс» между доступными для займа средствами, процентными ставками, а также сроков погашения задолженности. Никто не станет выдавать крупную сумму под низкий процент на длительный срок. А вот беспроцентные кредиты, особенно для новых клиентов – это нормальное явление.

- 7. Бонусы. Это необязательный пункт при подборе добросовестного кредитора, но он будет на руку клиентам. МФО и банки в борьбе за заемщиков начинают разрабатывать программы лояльности и системы бонусов. Их наличие – огромный плюс в пользу МФО/банка.

- 8. Способы получения денежных средств и погашения задолженности. Чем больше вариантов предлагается, тем лучше. При дистанционном кредитовании обычно имеют место переводы на банковские карты/счета, а также электронные кошельки. Лишь некоторые кредиторы специализируются на выдаче наличных. Насколько это нормально? Данное явление – абсолютная норма, ведь наличка удобна не всем. И получить ее на руки, например, глубокой ночью, весьма проблематично.

- 9. Обратная связь. Наличие контактов для связи с представителями микрокредитной компании, а также их круглосуточная и оперативная работа – огромный плюс в пользу кредитора. О «корпорации» ничего не получается выяснить? Саппорт отвечает слишком долго и «шаблонно»? Не стоит связываться с подобными компаниями.

Для онлайн-займов также имеет значение официальный сайт и фирменное приложение проекта. Чем они более понятны и удобны, тем больше «плюсов» получает кредитор.

Советы по выбору кредитора – что не должно отталкивать

Отсутствие приложения у МФО не должно отталкивать. Главное, чтобы официальный веб-портал компании функционировал исправно и был понятен публике. А вот отсутствие сайта, но наличие приложения – это повод для беспокойства.Не слишком детализированный интерфейс – тоже не повод для отказа от сотрудничества, как и отсутствие бонусной программы/системы лояльности. Все это удобно и выгодно, но не всегда «в арсенале» МКК.

✔ Внимание! Выбирая место кредитования, не стоит соглашаться на первое попавшееся предложение. И даже тогда, когда оно кажется выгодным и привлекательным. Лучше внимательно изучить условия договора, а также сравнить их с «конкурентами».

Риски онлайн-займов и как их избежать

Что такое кредиты? Это определенные обязательства, с которыми столкнутся заемщики.Банковские продукты, имеющие определенные риски. Если не учесть их перед подачей заявки на получение финподдержки, можно попасть в огромные долги. Обязательно ли для этого просить крупную сумму? Вовсе нет. Если неграмотно распоряжаться бюджетом и оформлять займы, даже 5000 рублей, взятые у кредитора в долг, оберутся сотнями тысячами долгов.

Какие есть риски онлайн-займов и как их избежать?

На самом деле все очень просто! Нужно учитывать следующие моменты:

- Высокие процентные ставки. Они у онлайн-кредитов, предлагаемых в МФО и микробанках, устанавливаются как «дневные» параметры. 1-2% - небольшая ставка по кредиту на первый взгляд. Но при ее пересчете в годовой показатель, проценты по займу составят больше 120%. Это не всегда выгодно.

- Короткие сроки кредитования. Почему они – риск? Из-за того, что не все граждане грамотно распоряжаются бюджетом и могут вовремя выплатить образовавшуюся задолженность. Просрочки по онлайн-займам приводят к огромным штрафам. Они значительно увеличивают долговую нагрузку.

- Мошенничество. В Интернете полно добросовестных мест, где можно попросить некоторую сумму в долг. Но и от мошенников никто не застрахован. Кого они преследуют в первую очередь? Тех, кто отличается доверчивостью и невнимательностью. А еще – пользователей, готовых согласиться, не раздумывая, на подозрительно выгодные условия оформления денег в долг.

- Порча кредитной истории. Успешно погашенные долги в МФО/банке улучшают кредитный рейтинг. Но, если оформить дистанционно займ и не рассчитать свои «силы» и финвозможности, будут просрочки. Они негативно сказываются на кредитной истории и могут испортить ее до невообразимо низких показателей.

Как миновать риски – практические советы

Можно ли всех этих «неприятностей» избежать? Конечно! Для этого достаточно грамотно выбирать место для получения денег «взаймы». А еще – тщательно изучать договор об обслуживании перед его заключением. Грамотное распределение бюджета также не станет лишним.Чем лучше заемщик контролирует свои финансы, тем меньше вероятность, что он допустит просрочку и нарвется на штраф, пени и другие негативные последствия.

Гарантированно избавиться от рисков, связанных с онлайн-кредитованием, поможет только внимательное и ответственное отношение к кредитным продуктам.

Кто может получить онлайн-займ на карту без отказа?

Кто имеет право на получение онлайн-займа в 2024 году? На самом деле многое зависит от того, куда именно клиент обращается за финподдержкой.Например, классические финансовые компании (банки) выдвигают более жесткие требования к своим заемщикам. Они должны быть определенного возраста и иметь постоянный официальный доход. В некоторых ситуациях – еще и обладать возможностью предоставления залогового имущества/поручительства.

Микрофинансовые компании – наиболее лояльные к своим клиентам кредиторы! Они чаще всего обслуживают население, начиная с совершеннолетнего возраста. Когда получить займ уже не выйдет? Основная масса МФО перестает выдавать онлайн-кредиты лицам 70-75 лет. И то – бывают исключения.

Микрофинансовые компании – наиболее лояльные к своим клиентам кредиторы! Они чаще всего обслуживают население, начиная с совершеннолетнего возраста. Когда получить займ уже не выйдет? Основная масса МФО перестает выдавать онлайн-кредиты лицам 70-75 лет. И то – бывают исключения.

МКК стараются взаимодействовать только с гражданами РФ. Некоторые из них – при условии наличии прописки на территории России.

Онлайн-займы в МКК доступны самым разным категориям населения:

- студентам;

- неофициально работающим гражданам;

- пенсионерам и предпенсионерам;

- многодетным семьям;

- родителю, находящемуся в декрете/отпуске по уходу за ребенком;

- официально трудоустроенным.

Онлайн-займы в МКК более доступны, чем в классических финансовых компаниях.

Кому займ не одобрят?

Отказы МКК в кредитах тоже случаются. Чаще всего это происходит из-за:- высокой долговой нагрузки – особенно если доходы не покрывают выплаты по кредитам;

- наличия очень плохой кредитной истории – из-за нее отказывают редко, но такой вариант существует;

- несоответствия требованиям кредитора к потенциальным заемщикам – особенно по возрасту;

- ранее допущенных просрочек в МФО по займам.

Частые ошибки при оформлении онлайн-займов

Никто не застрахован от ошибок при оформлении любой услуги, а не только кредита. Просто рассматриваемое обслуживание накладывает на заявителя определенные обязательства. Это приводит к тому, что человек может попасть в глубокую финансовую яму и обрасти огромными долгами даже при стабильных и высоких доходах. Наиболее частыми ошибками при запросе финподдержки в МКК/банке служат следующие моменты:

Наиболее частыми ошибками при запросе финподдержки в МКК/банке служат следующие моменты:

- Игнорирование текста договора. Пользователи в Интернете привыкли по умолчанию соглашаться с договорами об обслуживании. Это не совсем верно. А когда речь заходит об МКК и кредитных продуктах – и подавно. В договорах прописываются все нюансы и аспекты сотрудничества/обслуживания займа. Внимательное их изучение избавит от неприятных «сюрпризов» в будущем.

- Обращение к ненадежным кредиторам. Как такое происходит? Чаще всего подобные решения вызваны «подозрительно выгодными» условиями сотрудничества. Люди готовы спонтанно согласиться на них, не думая, к чему это приведет. Хорошо, если мошенники просто разведут человека на покупку платной подписки для оформления онлайн-займа. А вот последствия кражи персональных/платежных данных непредсказуемы.

- Финансовая неграмотность. Что это значит? Человек не совсем понимает, что такое займ и для чего он нужен, к каким последствиям приводит. Спонтанное желание получить много денег, хоть и в долг, никогда не шло на пользу гражданам. Люди берут кредиты, а потом не знают, как с ними расплатиться. Особенно это касается обращений в МКК – у банков с каждым годом становится все сложнее получить денег в долг.

Что поможет не допускать ошибок

Из всего вышесказанного следует, что не ошибиться при оформлении микрокредита помогут следующие моменты:- Личный самоконтроль. Соблазн попросить денег в долг снова и снова велик. Но все микрозаймы придется отдавать. Если человек имеет хорошее самообладание, ему не придется сталкиваться с проблемами.

- Тщательный выбор кредитной организации. Надежный кредитор – залог успешного микрокредитования.

- Грамотное распоряжение бюджетом. Сначала нужно гасить долги (чтобы не допускать просрочек), а потом уже – тратить остаток «на жизнь».

- Умение пользоваться рефинансированием. Эта «опция» предусматривается некоторыми МФО и позволяет объединить несколько микроредитов в один, на более выгодных условиях.

Как подготовиться к оформлению онлайн-займа?

Чтобы запрос онлайн-кредита прошел быстро и без проблем, нужно грамотно подготовиться к его оформлению. Что тут поможет?Например, анализ финрынка, а также изучение возможных кредитных организаций. Чем больше информации получит пользователь, тем более полную картину происходящего он получит. Что это дает? Возможность выбора оптимального места кредитования.

Для оформления онлайн-займа нужно подготовить документы. МКК обычно кредитуют только по паспорту. Дополнительно требуется телефонный номер и электронный ящик.

Нужны ли другие документы/справки? Можно подготовить СНИЛС, ИНН и водительское удостоверение. Иногда кредиторы просят не только паспорт, но и «второй документ, удостоверяющий личность».

Перед подачей заявки в МКК или классическую финкомпанию, нужно проверить свою кредитную историю. Если она сильно испорчена, многие кредиторы откажут в оказании поддержки. Особенно когда нужна внушительная сумма и на долгий срок. Придется сначала поправить КИ небольшими кратковременными займами.

Документы необходимые для кредитования

Чтобы получить мирокредит онлайн, чаще всего требуются такие документы:- прописка РФ;

- гражданство Российской Федерации;

- удостоверение личности – паспорт;

- телефонный номер, к которому у пользователя есть постоянный доступ;

- электронный ящик.