Кредиты-пятнадцатиминутки гибкие и эффективные. Условиях их предоставления будут зависеть от того, куда именно обратился гражданин – в микрофинансовую компанию или в классический банк.

✔Внимание! МКК выдвигают более лояльные требования/условия к своим потенциальным клиентам. Зато в обычном банке попросить в долг удастся более крупные суммы денег и на длительный период

При помощи кредитования за 15 минут пользователи получат возможность почти моментально поправить свое финансовое положение. Для таких банковских продуктов не нужно никуда идти – все манипуляции проводятся дистанционно. Можно ли подать заявку среди ночи или ранним утром? Конечно! На срок ее рассмотрения время подачи онлайн-анкеты на обработку никак не влияет.

Как получить займ за 15 минут

Вопросы о том, как получить в долг в течение 15 минут, возникают преимущественно у тех, кто раньше вообще не обращался за кредитами. Данная операция проводится в несколько этапов. Нужно ли к ним основательно подготавливаться? Нет. А требуется ли готовить множество документов для заявления? Тоже нет!

✔Внимание! Почти все современные финансовые компании допускают микрокредитование в режиме «онлайн». Это значительно ускоряет получение финподдержки и избавляет от необходимости нанесения личного визита в офис кредитора.

Перед тем как получить кредит, нужно выбрать кредитную компанию и ознакомиться с ее требования. Основная масса МФО требует от заемщика совершеннолетия. До какого возраста гражданина готовы обслуживать? До 60-65 лет, реже – до 75. Требуется также иметь гражданство РФ и паспорт под рукой.

Требуется ли подтверждать доходы? Нет, если сумма займа небольшая и человек обращается в МФО. Для банков справки о доходах обязательны. А как быть с залогом и поручителями? Как правило, они не нужны.

✔Внимание! Некоторые финансовые «предприятия» практикуют пролонгацию займов, а также их реструктуризацию.

Перед тем как запрашивать финподдержку, стоит оценить свои реальные денежные возможности, ведь долг придется отдавать. Если человек не сможет справиться с соответствующей нагрузкой, ему придется столкнуться со штрафами и другими санкциями ввиду просрочек.

Этапы оформления

С оформлением микрокредита за 15 минут проблем возникнуть не должно. Данная процедура сводится к заполнению специальной онлайн-формы и к ее непосредственной отправке на обработку. Справиться с подобными манипуляциями способен даже малоопытный гражданин.

Если представить себе пошагово процедуру запроса финподдержки в МФО, стоит руководствоваться следующей инструкцией:

- 1. Выбрать МФО для дальнейшего обслуживания.

Зачем? От этого зависят условия кредитования и безопасность клиента, ведь не все организации работают добросовестно.

- 2. Зарегистрироваться на портале выбранной МКК.

Что для этого нужно? Открыть сайт или приложение организации, кликнуть по кнопке «Регистрация» и поэтапно заполнить предложенную анкету. Кнопки нет? Значит, регистрация будет проводиться при формировании анкеты на кредит.

- 3. Войти в личный кабинет.

Рекомендуется максимально заполнить его. Это упростит подачу заявки на микрозайм.

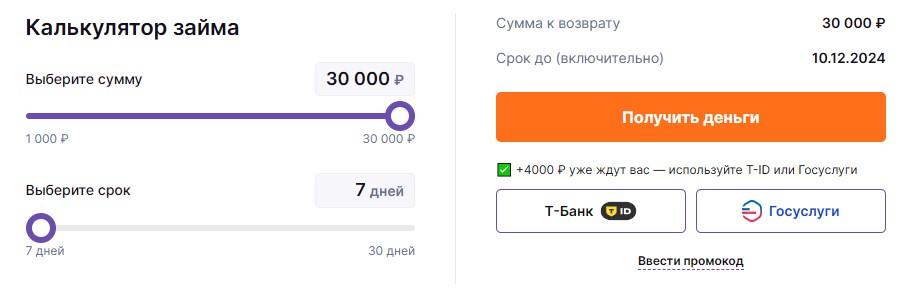

- 4. Перейти на главную страницу ресурса и заполнить там предложенную онлайн-анкету.

Что в ней указывается? Сумма кредита и срок, в который планируется разделаться с долгами.

- 5. Выбрать способ получения денег.

Практикуется преимущественное использование банковских карт и электронных кошельков. Клиенту нужно вписать запрошенные реквизиты в специально отведенные поля на экране.

Все готово? Тогда самое время кликнуть по кнопке «Подать заявку» и немного подождать. Ответ на запрос не заставит себя ждать!

Частые ошибки заемщиков

Несмотря на то, что микрозаймы просты в плане оформления, заемщики часто допускают различные ошибки. Их последствия иногда оказываются очень серьезными.

В чем ошибаются люди, просящие финподдержки? Вот – наиболее распространенные ситуации:

- Не изучать условия договора с МФО или банком. Там, как правило, прописываются все нюансы обслуживания. Отсутствие полной осведомленности об обслуживании кредита не освобождает человека от ответственности.

- Невнимательность при вводе данных. Особенно это касается платежных реквизитов. Человек указал в заявке чужую карточку? На нее деньги зачислены будут, а вот долг «повесят» на заявителя.

- Отсутствие планов по возмещению денег. Гражданин взял в долг и не подумал, когда расплачиваться с задолженностью? Ничего хорошего в этом нет. Без должного планирования выплат можно оказаться в беспросветной финансовой яме.

- Обращение за займами в несколько МФО одновременно. Почему это ошибка? Подобная активность может негативно сказаться на кредитной истории человека. И тогда обращения в классические банки станут еще дальше, чем были раньше.

- Игнорирование штрафов за просрочку. Это приводит к увеличению итоговой суммы задолженности.

Есть ли еще какие-нибудь распространенные ошибки? Разумеется! К примеру, обращение в нелицензионные МФО, предлагающие более соблазнительные условия кредитования. За ними могут скрываться мошенники или «рабские» условия обслуживания займа.