Чтобы начать «продавать и покупать», нужен стартовый капитал, который есть далеко не у всех. Особенно у новичков в бизнесе. Если накопить «энную» сумму не получается, лучше всего обратиться в финансовую компанию за кредитом.

Чем выделяются банковские продукты для селлеров? С помощью подобных предложений удастся оптимизировать свои расходы и не ждать долгое время «момента ИКС» для развития в выбранном направлении.

Нужно открыть свое дело, но денег на это пока что нет? Потребовалось развить продажи или организовать маркетинговую кампанию? Во всех этих (и не только) случаях на помощь придут займы селлерам. Они предусматривают ряд специфических условий и требований, благодаря которым продавцам удается «держаться наплаву».

К чему готовиться при запросе финподдержки для торговли на маркетплейсах? Все зависит от того, куда именно обращается гражданин. А еще – от количества денег, в котором он нуждается.

Какие займы доступны продавцам на маркетплейсах?

Перед тем как оформлять кредит для старта продаж на маркетплейсах, нужно внимательно изучить доступные кредитные продукты. Зачем? Чтобы точно не погадать с выбором. Не все имеющиеся программы кредитования для селлеров оказываются выгодны. Все зависит от конкретной ситуации и деятельности определенного продавца.

Какие варианты микрозаймов для селлеров вообще существуют? Пользователи могут рассчитывать на:

- Займы для пополнения оборотных средств. Они выдаются для того, чтобы продавец мог купить товар, оплатить логистику или маркетинговые кампании.

- Факторинг. С помощью него удается получить оплату за реализованную продукцию еще до того как выплата будет произведена маркетплейсом. Очень удобно! Своеобразная «оплата наперед».

- Кредитование «под залог» товара на складе. Это аналог кредитов для физлиц под залог недвижимости. Сумма займа будет определяться здесь «ценником» на товар на складе.

- Кредитные линии. Соответствующий вариант очень удобен для тех, кому нужен постоянный доступ к денежным средствам без повторной подачи заявок.

Есть ли еще что-нибудь? Конечно! Селлером чаще всего выступает физическое лицо. Такой человек имеет право на получение стандартных кредитов. Иногда именно они становятся настоящим «спасательным кругом» для заемщика.

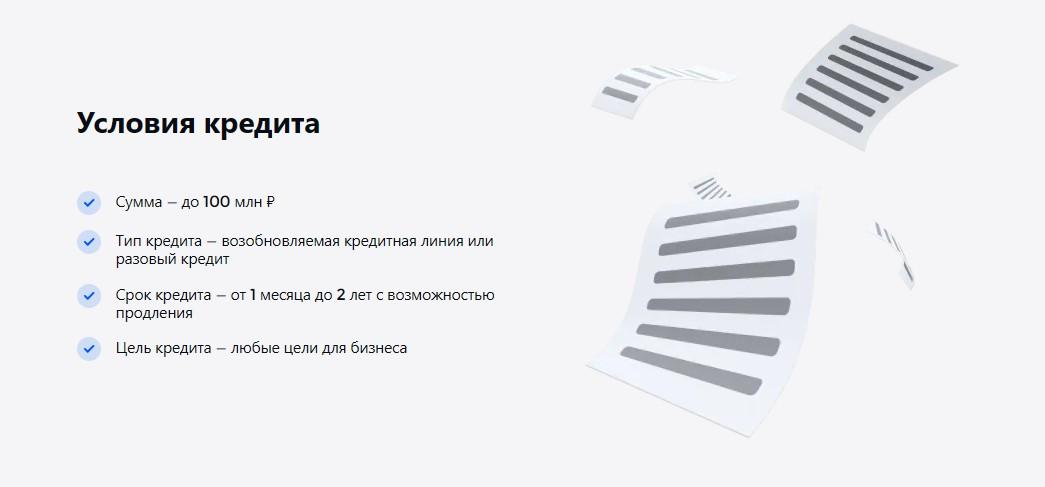

Условия финансирования для селлеров

Продавцы на маркетплейсах – это отдельная уникальная категория заемщиков. Банки и микрофинансовые компании все чаще предлагают им различные узкоспециализированные кредитные продукты. Что это дает? Повышенный спрос на услуги организации и привлечение новых клиентов. Никто не хочется обслуживаться на «общих основаниях»!

На что обратить внимание при выборе места кредитования и конкретной программы? На специфику каждой отдельно взятой программы. Следующие данные помогут понять, какие условия микрозаймов действуют для продавцов интернет-магазинов:

- Кредитование на оборотные средства

Основные условия обслуживания: В рамках этого предложения обычно можно получить до 3-х миллионов рублей. Срок погашения задолженности составляет до 12 месяцев.

Процентная ставка: От 15% в год

- Кредитные линии

Основные условия обслуживания: Подразумевают кредитование с лимитом до 5-6 миллионов. Данный займ является возобновляемым.

Процентная ставка: От 12% в год

- Факторинг

Основные условия обслуживания: Можно профинансировать до 90% от суммы реализации продукции.

Процентная ставка: 1% за месяц

- Займы «под залог»

Основные условия обслуживания: До 70% от итоговой стоимости продукции на складе.

Процентная ставка: От 16% в год

Для оформления любого из предложенных выше кредитных продуктов нужно предоставить полный отчет о своей деятельности. Без него добиться желаемого результата будет попросту невозможно.

Как получить деньги на развитие интернет-торговли?

Как можно взять денег в долг на развитие собственной интернет-торговли? Это достаточно легко сделать, если заранее подготовиться к процессу.

Для реализации поставленной задачи рекомендуется руководствоваться следующей инструкцией:

- 1. Выбрать кредитора. Лучше всего изучить возможные предложения от МФО и банков. Иногда – еще и от микробанков. Что это дает? Лучшее понимание финансового рынка и мира кредитных продуктов. А еще – выбор оптимального для себя решения.

- 2. Зарегистрироваться в системе кредитора – через приложение или официальный сайт. Дальше нужно будет войти в профиль.

- 3. Подать заявку на кредит. Что для этого пригодится? Заполнить специальную анкету. В ней указывается программа кредитования (при наличии), а также сумма займа и срок его погашения.

- 4. Подгрузить документы для оформления микрозайма. Чаще всего для этого система предлагает специальную форму.

- 5. Выбрать способ получения денежных средств. Чаще всего используется выплата на банковский счет или карту.

- 6. Отправить заявку на рассмотрение.

Как только ходатайство будет рассмотрено, по нему придет ответ. Если займ одобрили, средства будут в кратчайшие сроки зачислены селлеру по указанным реквизитам.

✔Внимание! Для продавцов интернет-магазинов заявки обрабатываются в течение нескольких дней.

Советы для повышения шансов на одобрение

Кредитование – процесс, который у многих вызывает определенные вопросы. Например, как повысить шансы на одобрение заявки?

Предугадать точно невозможно – ни действия банков, ни микрофинансовых компаний, ни микробанков. Но существуют принципы, согласно которым удается показать себя с лучшей стороны в качестве заемщика.

О чем речь? К примеру, о:

- Тщательном выборе кредитора. На кого обращать внимание в первую очередь? На лицензированные компании с большим количеством положительных отзывов и высоким народным рейтингом.

- Грамотном выборе кредитного продукта. Разумеется, если он имеет место. Некоторые компании не предлагают узкоспециализированное кредитование, но обычные займы у них оказываются более чем выгодными.

- Подготовке документов. Отсутствие хотя бы одно значимой справки станет для селлером гарантированным отказом в обслуживании в банке или МКК.

- Повышении рейтинга торговой точки. Чем лучше обстоят дела у селлера с продажами, тем выше вероятность одобрения микрокредита. Мало кто согласится взаимодействовать с тем, у кого низкие доходы от продаж.

А еще стоит присмотреться к залоговым займам. Наличие обеспечения по кредитным продуктам – это всегда выгодно и удобно. Так получается доказать кредитору свою платежеспособность и застраховать его от неуплаты долгов вовремя.