Есть несколько основных рисков, которые надо учитывать:

- Дополнительные штрафы.

- Высокие размеры процентных ставок.

Есть несколько основных рисков, которые надо учитывать:

3.4

/

5

3.4

/

5

3.9

/

5

3.9

/

5

3.75

/

5

3.75

/

5

4.15

/

5

4.15

/

5

4

/

5

4

/

5

4

/

5

4

/

5

3

/

5

3

/

5

3

/

5

3

/

5

4

/

5

4

/

5

5

/

5

5

/

5

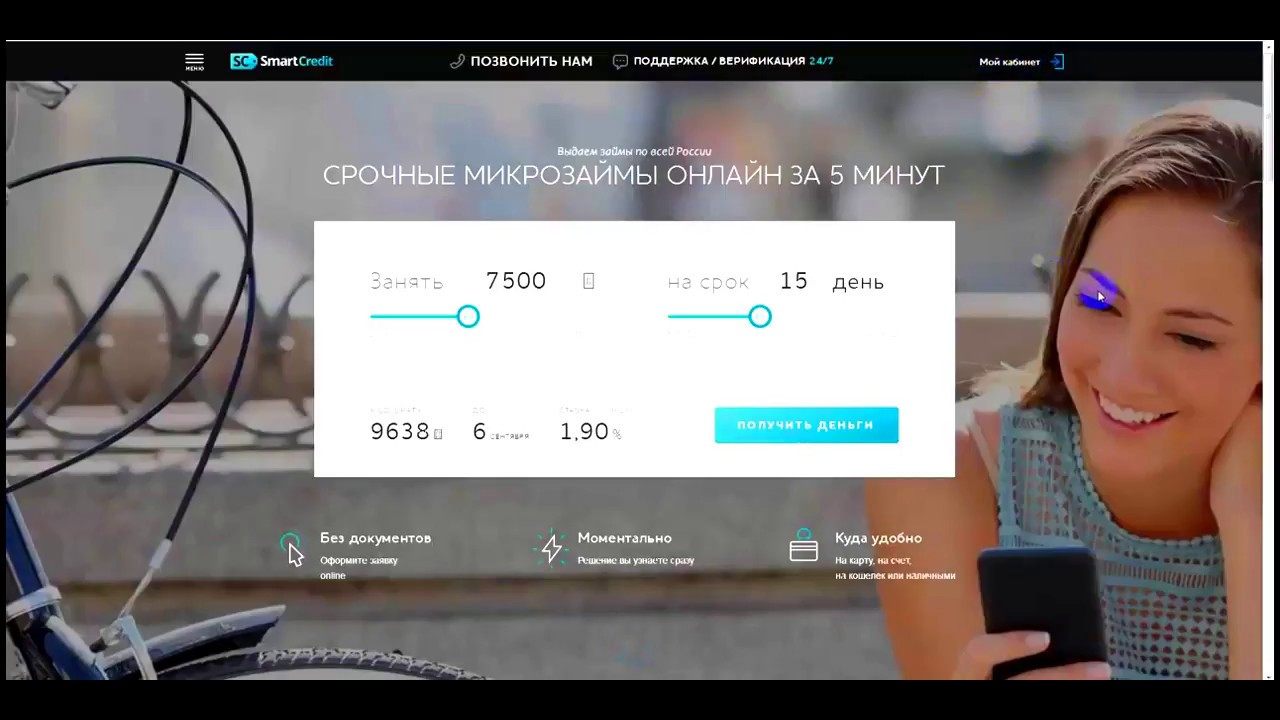

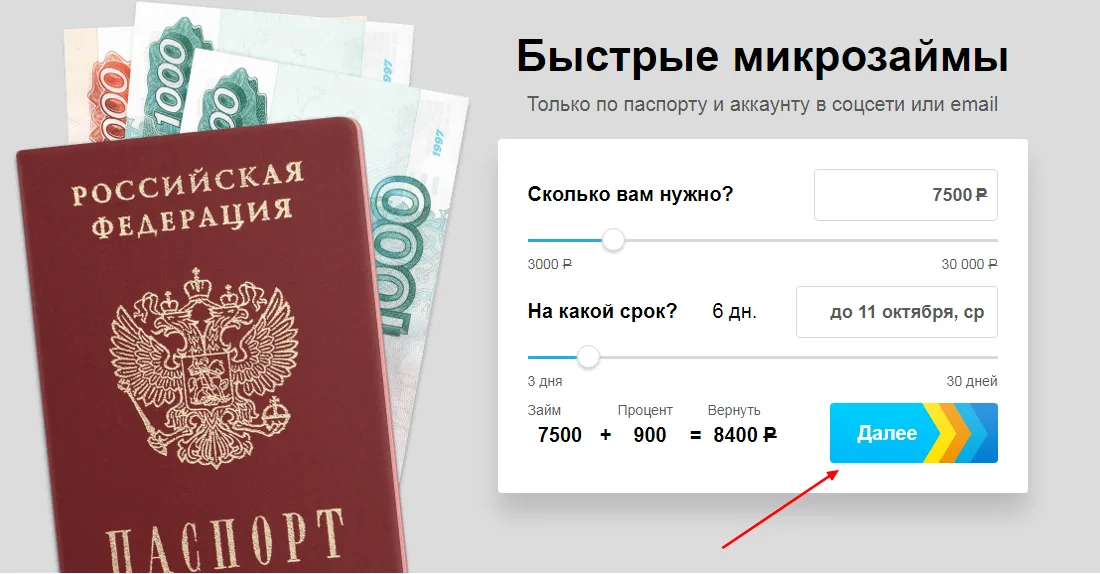

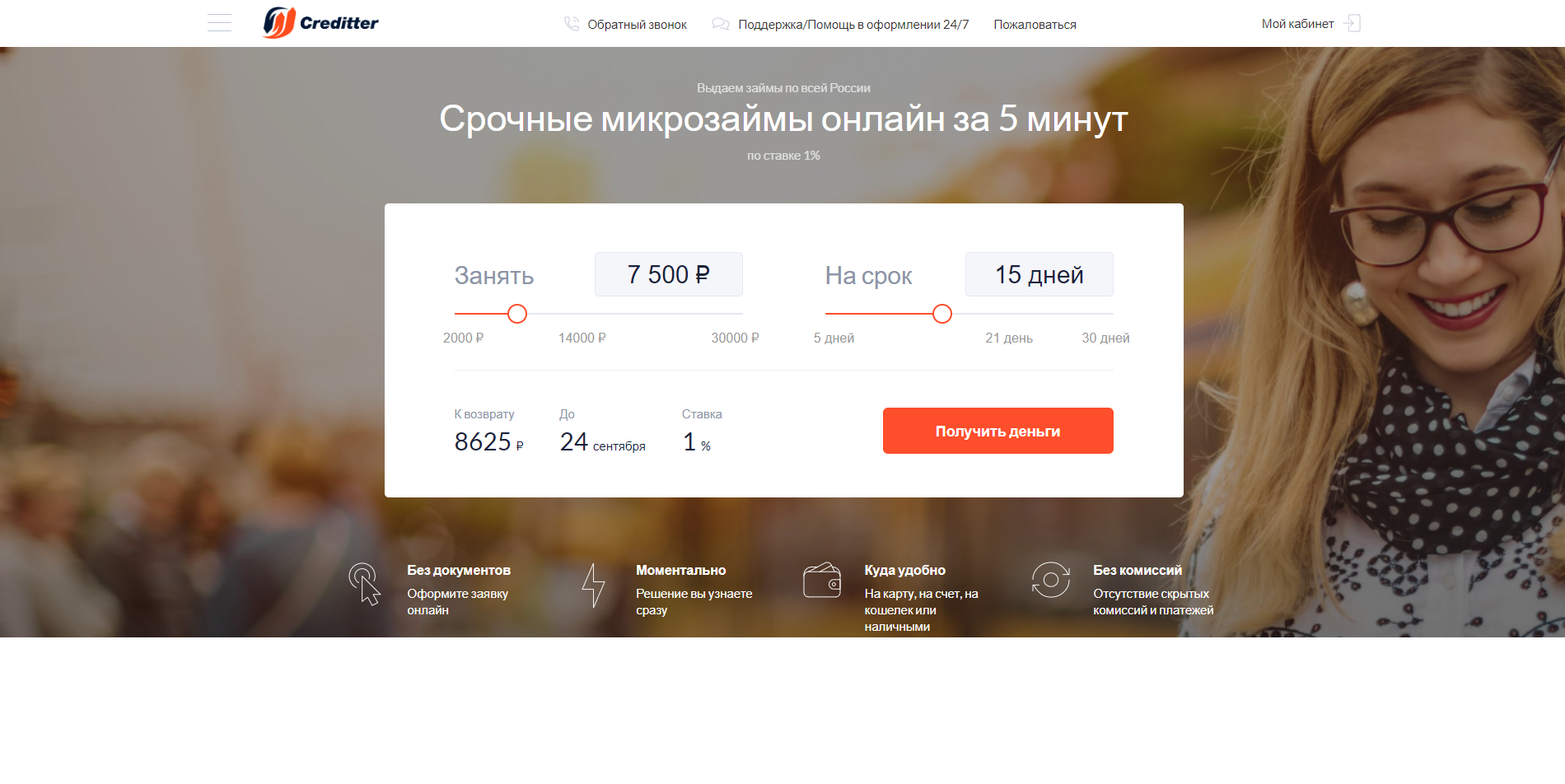

Первым шагом при оформлении должно стать тщательное изучение самой компании и условий, на которых она работает. Во многих случаях суммы ограничивают до 100 тысяч рублей. Если нужны более серьёзные финансы - и программы стоит выбирать соответствующие.

На официальных ресурсах в обязательном порядке надо смотреть лицензии и разрешения. Не будет лишним посмотреть на рейтинги и мнения пользователей, которые уже обращались за помощью.

Гибкость условий погашения тоже становится важным требованием. Особенно для тех, кто работает с крупными суммами. Процентную ставку можно снизить, если воспользоваться программой лояльности. Такие действуют у большого количества фирм. Рекомендуется варианты с короткими сроками рассмотрения заявок.

Обязательным считается и паспорт. Но могут потребовать второй документ. Например, СНИЛС, ИНН и так далее. Компании требуют номера активного мобильного телефона и электронную почту. Потому что они часто используются для установления связи с клиентом.

Компании работают круглосуточно, поэтому обратиться за помощью можно в любое время суток.

Кредито- и платёжеспособность остаются главными условиями, по которым оценивают каждого из заёмщиков. Проверят наличие других обязательств и источников прибыли. Не обязательно, чтобы они были официальными.

Кредито- и платёжеспособность остаются главными условиями, по которым оценивают каждого из заёмщиков. Проверят наличие других обязательств и источников прибыли. Не обязательно, чтобы они были официальными.

Крупные суммы часто требуют дополнительного обеспечения. Подходит недвижимость и транспортные средства, другие виды подобных активов. Ещё один способ для кредиторов обезопасить себя - использование схем с поручительством.

В большинстве случаев о цели использования заёмных средств сообщать не нужно. Лишь часть программ бывает связанной с конкретными направлениями для трат. Если сумма велика, компании с большой вероятностью предложат страхование. Расходы в данном направлении тоже надо учитывать