- Взнос на обучение.

- Ремонт.

- Лечение.

- Незапланированные покупки.

3.4

/

5

3.4

/

5

3.9

/

5

3.9

/

5

3.75

/

5

3.75

/

5

4.15

/

5

4.15

/

5

4

/

5

4

/

5

4

/

5

4

/

5

3

/

5

3

/

5

3

/

5

3

/

5

4

/

5

4

/

5

5

/

5

5

/

5

Обычно такие соглашения подписывают на срок до 1 года. Но чаще всего выбирают продолжительность 1-3 месяцев. Программы оформляют со следующими целями:

Но репутация клиента тоже может влиять на размеры ставок, как в лучшую, так и в худшую сторону. Здесь важно рассчитать свои возможности. И оформлять договор именно на такую сумму, которая реально необходима. Но зато отсутствует большое количество других дополнительных требований.

На законодательном уровне в 2020 году ввели ограничение на размер задолженности по таким программам. Например, плата за услугу и неустойки теперь не могут быть больше размера основного долга в полтора раза.

При необходимости клиент может предоставить недвижимость и другие ценные вещи в залог, чтобы рассчитывать на лучшие условия. Но здесь точное решение и цифры зависят исключительно от суммы, указанной в договоре. В МФО залог не нужен, но такие компании ограничивают максимальный срок 30 сутками.

Компании предлагают беспроцентные займы именно на этот короткий срок, чтобы привлечь внимание и удержать клиентов. Главное - выбрать надёжного партнёра. Как минимум, обязательно наличие лицензии и разрешительных документов. Важно внимательно проверить договор и посмотреть, нет ли никаких скрытых комиссий и дополнительных платежей.

Для возврата долга компании тоже рассматривают банковские платежи или онлайн-переводы. Каждый пользователь выбирает наиболее удобный способ. Комиссии могут взиматься платёжной системой, но обычно их размеры небольшие. Например, с дополнительными расходами связаны карточные операции. Но зато в этом случае сам перевод проходит моментально, не приходится долго ждать.

Многие компании поддерживают так называемую услугу пролонгации договоров. Это решение немного отодвигает срок следующего платежа. Но бывает платным, либо бесплатным.

Закон говорит, что сведения о клиентах МФО в обязательном порядке передают в бюро кредитных историй. Отдельно смотрят открытые задолженности и наличие просрочек. Если срок последних до 30 дней, то проблему не считают серьёзной.

При отсутствии открытых задолженностей вероятность одобрения заявки увеличивается, как и скорость получения средств. Если они были, но уже закрыты - компания может предлагать меньшие суммы. Отдельно смотрят на базы ФНС и информацию относительно компании, где оформлено официальное трудоустройство.

Мобильный телефон вместе с электронной почтой тоже относятся к обязательным условиям для оформления соглашений.

Потребуется скан паспорта и сведения лично гражданина из этого документа. Их вводят при заполнении анкеты. Иногда требуют предъявить второй вид документов для подтверждения личности. Например, военный билет или пенсионное удостоверение, медицинский полис, загранпаспорт и так далее.

Средства перечисляют только на именные банковские карты гражданина, находящиеся у него в личном пользовании. Важно наличие положительного баланса и выпуск российским банком. Оплачивать тоже можно через пластик или электронные переводы.

Представители малого бизнеса могут получить кредиты с более низкими процентами, чем устанавливают для частных лиц. У последних процентная ставка выше, если сумма и сроки меньше. Если улучшать кредитную историю, то можно рассчитывать на лучшие условия.

При первом обращении редко приходится рассчитывать больше, чем на 15-30 тысяч рублей. При этом кредитный рейтинг не считается недостатком или преимуществом. МФО предпочитают оценивать заёмщиков исключительно на основе личного опыта взаимодействия.

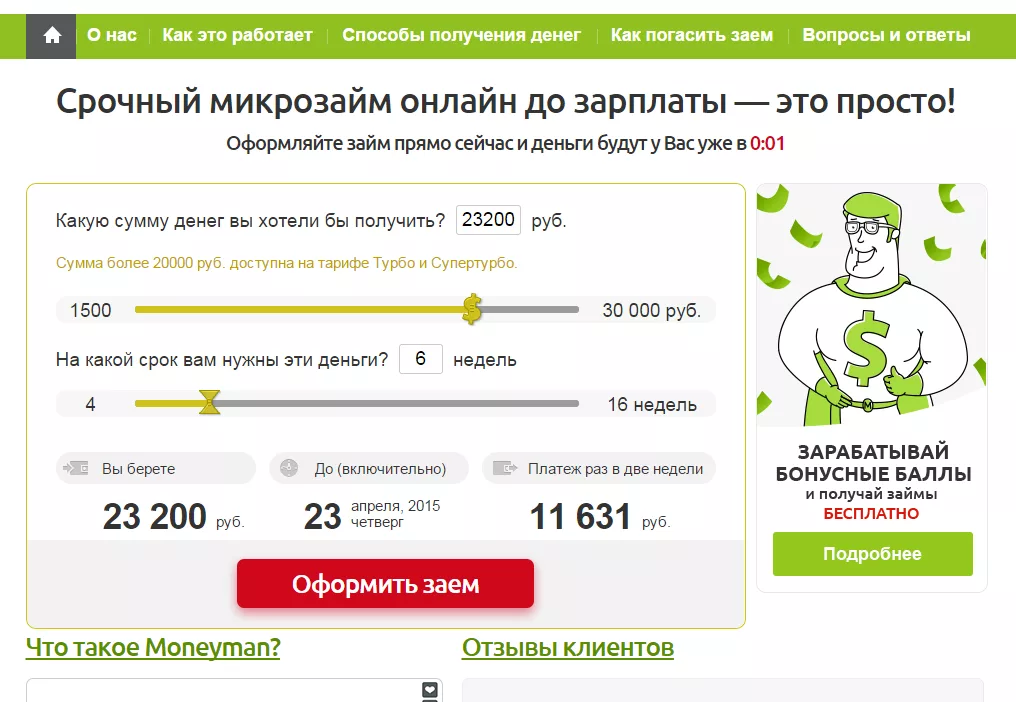

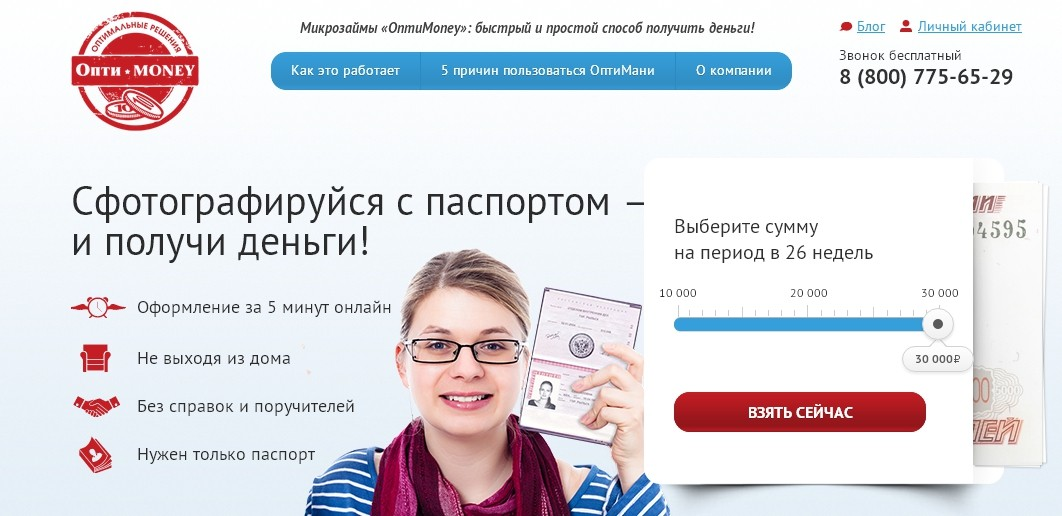

В среднем процентные ставки находятся в пределах до 0,8% каждый день. Чем дольше срок действия, тем меньше этот показатель. По некоторым соглашениям он достигает 0,15% в день. Быстрее и удобнее всего оформлять в личном кабинете или любым другим способом, но тоже онлайн. Займы одобряют гораздо легче по сравнению с обычными кредитами. Тем более, если суммы правда не очень большие.