Деньги на карту – это доступный и простой вариант «кредитования». Как правило, такие займы не требуют серьезной бумажной волокиты. А еще они выдвигают очень лояльные требования к потенциальным заемщикам. Обычно они оформляются дистанционно, через Интернет. Запросить деньги в долг на карточку получится и на дебетовый пластик, и на кредитку – для кредитных организаций этот момент не имеет никакого значения.

✔Внимание! Несмотря на то, что онлайн-кредитование вышло на передовую, далеко не все МФО работают только дистанционно. Есть такие, которые одновременно предлагают обслуживание со стороны и личное! Для подобных корпораций у потенциального потребителя повышается уровень доверия. Более того, они почти никогда не выступают мошенниками и лояльно относятся к населению.

Как оформить займ на карту онлайн

Жизнь настолько многогранна и непредсказуема, что никогда не знаешь, в какой момент может случиться беда или человек рискует свалиться в финансовую яму. Поэтому лучше заранее поинтересоваться, как оформить займ на карту онлайн. Для реализации соответствующей задачи не придется делать ничего сверхъестественного! Всего пара кликов и порядка 10 минут свободного времени – и дело в шляпе!

И это действительно так! Хочется попросить денег в долг через Интернет? Тогда первое, что нужно сделать – это выбрать хорошую кредитную организацию. Добиться желаемого результата не всегда легко, ведь современный рынок буквально кишит разнообразными МФО. Данный вопрос решен?

Тогда пора зарегистрироваться на выбранном портале и оформить заявку на микрокредит. Соответствующий алгоритм настолько прост и понятен, что с ним мог бы совладать даже ребенок! Больше не нужно тратить уйму времени на личное обращение в компанию или на сбор необходимого пакета документов.

✔Внимание! Решения по микрокредитам обычно принимаются через автоматизированные средства и алгоритмы. Это значительно ускоряет рассмотрения заявок от клиентов. А еще – исключает предвзятость и человеческий фактор.

В одном микрокредите отказали? Это не беда, ведь ошибки и сбои тоже иногда происходят. Можно переподать запрос или обратиться в другую МФО. Ну, или написать в службу поддержки выбранной ранее организации. Если имел место системный сбой, кредит одобрят. А в качестве «извинений» многие предоставляют «пострадавшей стороне» скидки и бонусы.

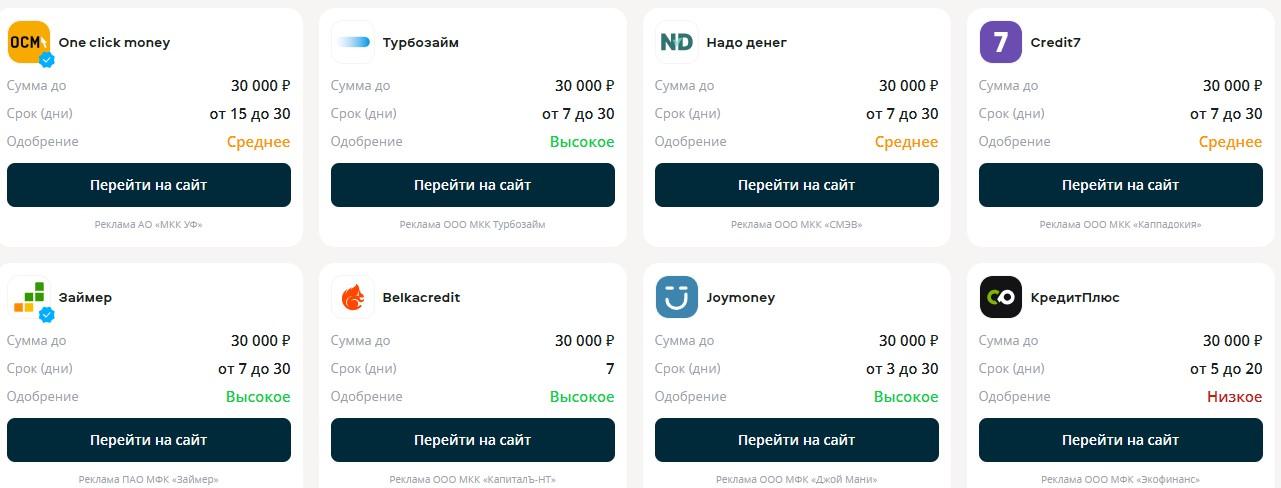

✔Внимание! При выборе микрокредитной компании для кредитования рекомендуется выбирать организации с высоким рейтингом. Если МФО предлагает подозрительно соблазнительные условия сотрудничества, но у нее не самый хороший ранг, от такого сотрудничества лучше отказаться.

Процесс подачи заявки через сайт МФО

Клиент решился на подачу заявки на кредит прямо на карту? Наиболее простой вариант – сделать это дистанционно.

Для этого потребуется:

- Выбрать микрофинансовую компанию для дальнейшего обслуживания. От этого будут зависеть нюансы кредитования.

- Перейти на сайт или в приложение МФО.

- Зарегистрироваться в системе. Полностью анонимно добиться желаемого результата не получится. У некоторых микрофинансовых организаций регистрация совмещена с подачей заявки.

- Войти в личный кабинет. Этот шаг актуален для тех, кто ранее уже регистрировался в выбранной МФО и решил повторно взять микрокредит на банковскую карточку.

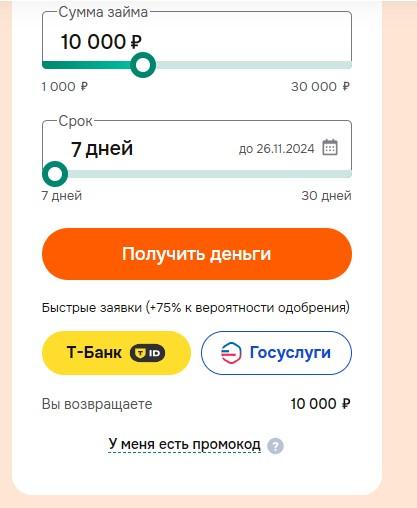

- Открыть форму подачи заявки. Она, как правило, располагается на главной странице сайта или фирменного мобильного приложения компании.

- Заполнить заявку. Если пользователь обращается в МФО впервые, ему предстоит указывать личные, контактные и паспортные данные. А еще – параметры кредитования. При наличии профиля на сервисе выбранной организации основная масса информации будет скопирована оттуда. Все, что останется клиенту – это указать срок и сумму кредитования.

- Указать способ получения денежных средств. В нашем случае речь идет о банковской карте. Некоторые МФО допускают возможность оформлять займы наличными или банковскими переводами, а также на электронные кошельки. Каждый вариант поддерживает свои собственные ключевые особенности.

- Отправить заявку на обработку. Обычно для этого в системе проекта есть кнопка «Оформить кредит» или что-то вроде того.

- Ожидать ответа.

Решение по микрокредитованию на банковскую карточку будет принято в течение нескольких минут. Если оно положительно, пользователь сразу получит указанную сумму по заданным ранее реквизитам.

Требуемые документы и минимальные требования

Запрос денежных средств «в долг» – процедура, которая всегда сопровождается некоторой бумажной волокитой. Если говорить о классических банках, то в таких компаниях данный процесс является самым долгим и сложным. Особенно в моменты, когда человеку нужна весьма внушительная сумма финансовой поддержки.

✔Внимание! Чем больше размер потенциального кредита, тем более серьезные требования к заемщику будут выдвигаться кредитной компанией. И тем больше справок потребуется для обработки запроса установленной формы.

Микрофинансовые компании, как правило, более лояльны к своим потенциальным заемщикам. Они выдвигают очень низкие и лояльные, а также гибкие требования к клиентам. У каждой компании свой взгляд на этот счет.

Вот – примерные требования к заемщику при онлайн-кредитовании на карточку:

- Возраст минимальный

18 лет

- Возраст максимальный

60-75 лет

- Гражданство

РФ. Оно может быть двойным, но одно из них – обязательно российское.

- Прописка

Рекомендуется иметь постоянную или временную регистрацию в любом из регионов страны.

- Документы

Основной документ – удостоверение личности. Им выступает гражданский паспорт человека. Некоторые МФО могут потребовать СНИЛС или водительское удостоверение.

- Залог

Не нужен

- Поручительство

Не требуется

- Подтверждение доходов

Справки о доходах у основной массы МКК не нужны. Их наличие лишь повысит вероятность одобрения кредита на карту.

Кредитная история тоже не имеет никакого значения. Но у гражданина с плохой КИ меньше шансов взять сразу большую сумму «в долг».

Преимущества займов на карту от МФО

Запрос денег на банковские карточки имеет множество преимуществ. О них необходимо помнить перед принятием решения о том, как именно человеку оформлять финансовую поддержку – онлайн или оффлайн.

К «сильным» сторонам займов на карту от МФО можно отнести следующие моменты:

- Скорость обслуживания.

За счет того, что человеку не нужно лично идти в офис компании, значительно сокращается скорость его обслуживания. Заявки рассматриваются молниеносно, а деньги поступают по заданным реквизитам очень и очень быстро.

- Высокий уровень комфорта применения метода.

Оформлять микрозаймы на карточку можно полностью дистанционно и с любого устройства. Главное, чтобы на оборудовании был стабильный Интернет.

- Гибкие условия кредитования.

В МКК способен обратиться даже тот, у кого нет официального места трудоустройства. Микрофинансовые организации часто обслуживают самозанятых (чем пока могут похвастаться не все банки), а также многодетные семьи и иные уязвимые слои населения.

- Отсутствие бумажной волокиты.

Основная масса денег на карту оформляется только по паспорту.

- Наличие программ лояльности у МФО и разнообразных акций.

Например, активным и добросовестным заемщикам со временем предоставляются скидки на оформление займов и увеличение кредитных лимитов. А для новых потенциальных должников у многих действует акция «беспроцентный кредит».

Займы на карту – это современный и прозрачный вариант получения финподдержки через Интернет. Оформить запрос установленной формы сможет даже тот, кто вообще не разбирается в финуслугах.

На что обратить внимание при выборе МФО

Интернет – это всегда определенные риски. И они повышаются, когда речь идет о финансах. Дистанционные заявки на кредиты имеют один минус – вероятность того, что перед заемщиком окажется мошенник. Его получится миновать, если грамотно и внимательно выбирать МФО для запроса «денег взаймы».

Вот моменты, на которые стоит обратить внимание:

- Рейтинг.

Новые МФО редко имеют высокий рейтинг, поэтому от них лучше отказаться. А вот у более «старых» кредитных компаний соответствующий параметр должен быть на высоте.

- Процентная ставка.

Она зависит у многих от параметров кредитования и статуса клиента. Более активным заемщикам предоставляются скидки, а людям с низким кредитным рейтингом – наоборот. Подозрительно соблазнительные процентные ставки – повод засомневаться в целесообразности дальнейшего сотрудничества.

- Срок кредитования.

Для новых клиентов МКК зачастую предлагают брать микрокредиты на карту на срок до 30 дней. Если клиент давно обслуживается, ему могут увеличить этот параметр.

- Прозрачность условий.

Выбирать нужно для обслуживания МКК с понятными и прозрачными условиями, чтобы после оформления кредитного соглашения не было никаких «сюрпризов».

- Бонусы и программа лояльности.

Если среди выбранных МКК есть организация с хорошей бонусной программой и промокодами, лучше всего отдать предпочтение ей. С помощью таких предложений кредитование станет еще более выгодным.

- Время работы саппорта.

Бывает так, что служба поддержки работает в определенное время. Это не всегда бывает удобно.

- Требования к заемщикам.

Некоторые микрофинансовые компании могут требовать залог или справки о доходах, а также устанавливать максимальный/минимальный возраст кредитования или выдвигать требования к кредитному рейтингу.

А еще рекомендуется обращать внимание на наличие документов МФО, ее лицензию и прозрачность/доступность контактов. Если есть подозрения, что компания шифруется и избегает встреч с клиентами, от обращений в нее лучше отказаться.

Как избежать отказа при подаче заявки?

Отказы в МФО в кредитовании – явление, хоть и редкое, но все равно существующее. Их можно избежать, если просто придерживаться некоторых рекомендаций.

А именно:

- Грамотно заполнять заявку. Сюда же стоит отнести тщательную ее проверку. Если человек пытается «соврать» и указать несуществующие сведения, с вероятностью 100% придет отказ по займу.

- Внимательно изучать требования к заемщикам и соответствовать им. Это особо актуально для людей с плохой кредитной историей. Не все МФО (хоть и многие) готовы связываться с такими клиентами.

- Отказаться от частых заявок в разные МФО. Это связано с тем, что кредитный рейтинг человека может быть испорчен. Особенно тогда, когда ему часто поступают отказы от разных кредитных компаний.

- Заранее подготавливать документы. Они должны быть актуальны и действительны на протяжении всего срока действия кредита.

- Иметь стабильные доходы. И не просто обладать ими, но и иметь возможность подтвердить платежеспособность в случае необходимости. Например, выпиской с банковского счета или справкой из приложения «Мой налог».

Также заемщику нужно вести себя как добросовестный должник и вовремя гасить образовавшиеся задолженности. При наличии просрочек или штрафов вероятность получения отказа в кредитовании через МФО значительно увеличивается.