30 тысяч рублей - максимальная сумма, которую выдают при оформлении краткосрочных займов. Процентную ставку начисляют ежедневно. Но, если правильно распорядиться программой и рассчитать свои возможности - переплата остаётся минимальной.

Главное - не стоит в короткие сроки обращаться в несколько МФО одновременно. Из-за этого кредитный рейтинг заёмщика уменьшается, компании начинают относиться к нему с подозрением. При первом обращении не стоит рассчитывать сразу на получение больших сумм. Важно постараться сделать так, чтобы запрос соответствовал текущим потребностям заёмщика.

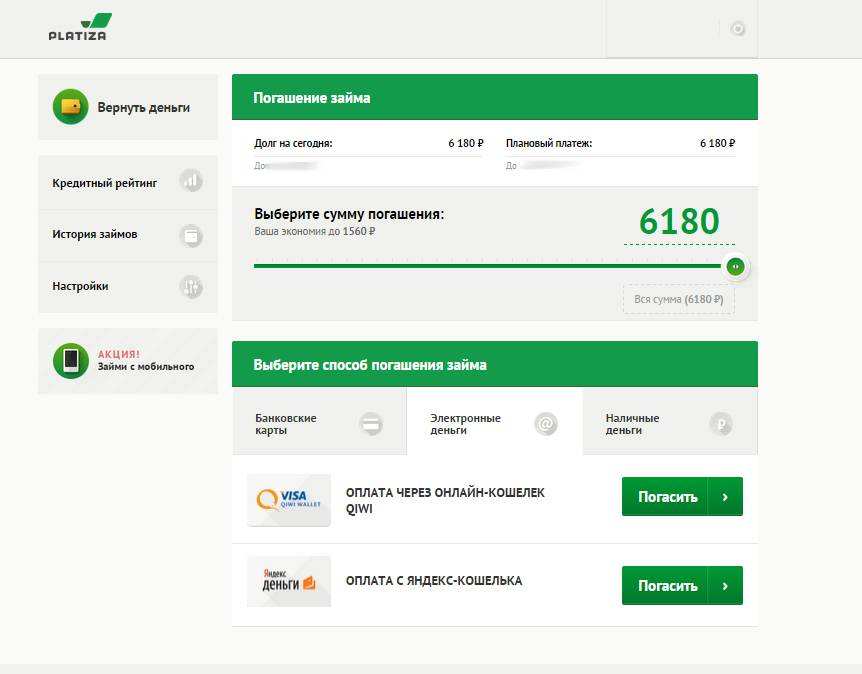

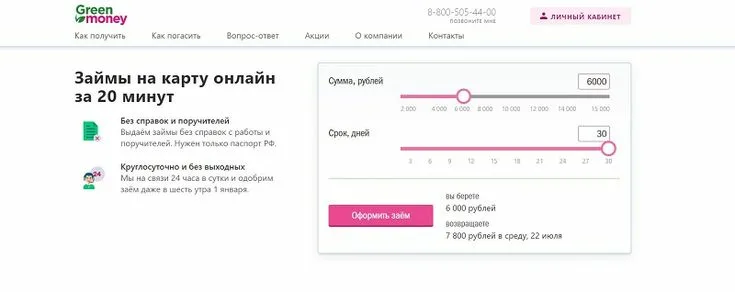

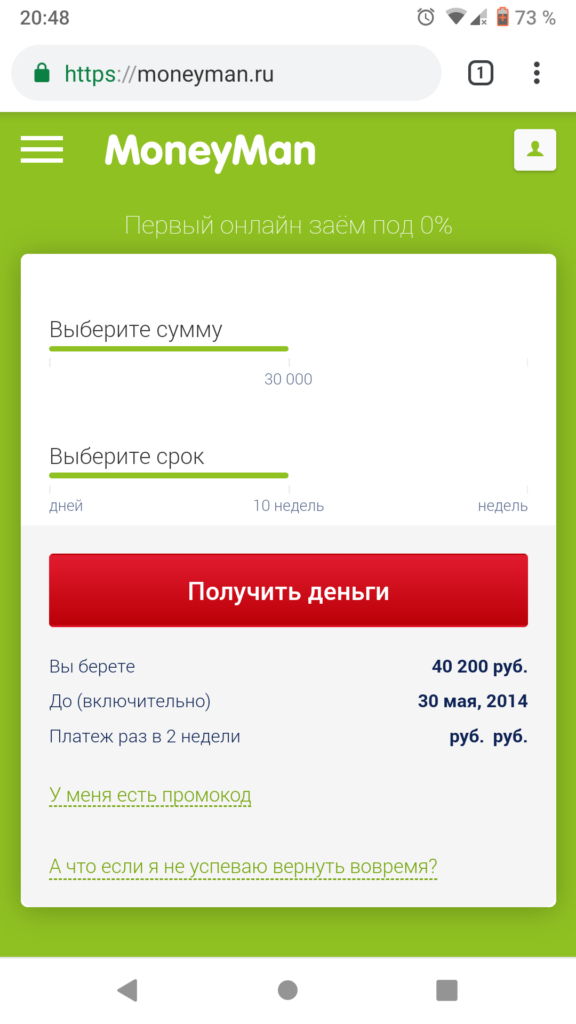

Получение срочных микрозаймов на карты

По сути, паспорт с регистрацией - единственный документ, который нужно предъявить для проверки и одобрения. Обычно возрастные рамки ограничивают в компаниях. Но всегда можно найти предложения, которые соответствуют конкретному клиенту.

Обязательно наличие банковской карты, которая принадлежит строго самому заявителю. Стоит проследить за положительным балансом хотя бы в несколько рублей, тогда проблем с оформлением не возникает.

Онлайн займы на банковские карты обладают следующим набором преимуществ для клиентов:

- Минимальный срок. Это удобно, когда нужны деньги именно до зарплаты. Но никто не запрещает гасить долги досрочно или продлевать соглашения, когда возникает необходимость.

- Высокая скорость обработки каждой заявки. Для составления договора в современных условиях используют максимально простой и понятный язык. Информация объясняется максимально подробно. Поэтому в ней разберётся любой человек, даже если финансовая грамотность и подготовка на минимальном уровне.

- Небольшой лимит. Поэтому и сама финансовая нагрузка минимальна.

- Лояльность по отношению к клиентам. Одобрение получает больше 90% всех заявок. Ни одна обычная кредитная организация не может похвастаться таким высоким процентом одобрения заявок.

Самое главное - заполнять заявки честно и открыто, не пытаясь утаить информацию. Особенно это касается платёжеспособности. Практически на каждом сайте компании есть специальный калькулятор, позволяющий просчитать всё заранее. Благодаря этому становится просто определиться с будущей нагрузкой.

При верификации карточки с неё снимают небольшую сумму, но потом всё возвращают. От конкретной компании зависит, каким будет количество документов, что проверяют при рассмотрении заявок. Поэтому с требованиями и условиями стоит ознакомиться заранее.

Когда срочные займы могут выручить?

Можно перечислить несколько обстоятельств, при которых микрозаймы действительно становятся подходящим инструментом для решения проблем:

- Порадовать близких важным подарком.

- Инвестиции. Но такой инструмент подходит только тем, кто занимается данной работой профессионально.

- Если скоро праздники. Это касается не только дня рождения. Тем более, если важное событие наступает раньше, чем приходит зарплата.

- Зубная боль и необходимость вылечить проблемную зону.

- Горящий тур.

- Необходимость расплатиться по штрафам.

- Срочный ремонт.

И не стоит бояться того, что долги передают коллекторам, обращаются в суд. МФО сейчас работают точно таким же образом, что и банки. Это значит, что сначала постараются решить проблему собственными силами. Если компания внесена в реестр, то и действует она исключительно законными методами.

А сделать долги проблемными может только сам человек. Чтобы этого избежать, достаточно соблюдать условия, обозначенные в соглашении. Особенно это касается сроков возврата. И даже если появляются проблемы - не стоит ничего скрывать от фирмы. Наоборот, честные и открытые диалоги приведут к эффективному сотрудничеству для всех.

Ситуации, требующие экстренного финансирования

Краткосрочные финансовые потребности - вот для покрытия чего изначально создавались микрозаймы. В таких ситуациях и стоит обращаться за помощью. Дополнительные примеры выглядят следующим образом:

- Оплата счетов.

- Покупка необходимых товаров.

- Ремонт автомобиля.

- Расходы из сферы медицины.

Микрозаймы полезны, если денег не хватает до момента получения зарплаты, пенсии.

Ещё один вариант - оплата небольших инвестиций, способных принести дополнительный доход. Отличный пример - с малым бизнесом, когда необходимо оплатить услуги по улучшению качества работы или закупить товары для расширения ассортимента. Микрозаймы становятся стимулом для развития и роста в таких условиях.

Главное - чтобы необходимость была реальной. И сами микрозаймы стоит использовать ответственно, насколько это возможно. Стоит заранее оценить способность вернуть деньги в срок вместе с платёжеспособностью. Важно выбирать только надёжную организацию, которая предоставляет микрозаймы. Тщательное и предварительное изучение условий микрозайма позволит избежать непредвиденных расходов, проблем.

Как подать заявку за несколько минут?

Порядок действий при подаче заявок выглядит следующим образом:

- 1. Выбор подходящей МФО. Стоит изучить предложения нескольких компаний, чтобы принять решение в пользу той, где условий лучше всего соответствуют потребностям клиента.

- 2. Далее переходят на сайт организации и заполняют анкету своими личными, персональными данными. Обязательно выбрать сумму займа.

- 3. Остаётся только подтвердить заявку.

- 4. МФО проводит проверку, а затем выносит решение по тому или иному заёмщику.

- 5. На протяжении нескольких минут деньги поступают по указанным и выбранным реквизитам.

Если говорить о минимальных требованиях, то они отличаются следующим описанием:

- Проживание в городе или определённом районе, хотя это не всегда обязательно.

- Постоянная работа или другой источник дохода. Принимаются и неофициальные данные.

- Некоторые компании учитывают наличие иждивенцев и детей.

- Ценные бумаги и залог в большинстве случае не требуют, только если сумма достаточно большая.

- Регистрация в регионе присутствия.

- Кредитная история. Её проверяют далеко не все.

- Стабильный доход.

- Гражданство.

- Возраст от 18 лет.

Сроки погашения и сумма займа вместе с типом этой задолженности влияют на то, какими будут условия в том или ином случае. Получить сумму можно даже с плохой кредитной историей, но условия в этом случае могут менять далеко не в лучшую сторону.

Особенности заполнения анкеты

Любая анкета включает достаточно большое количество вопросов. Они могут идти объединёнными в блоки или по отдельности. Такое построение информации удобно для обеих сторон, позволяет отвечать на вопросы грамотно и чётко.

Минимальный набор информации включает такие пункты:

- Контакты третьих лиц.

- Сведения по трудоустройству.

- Паспортные данные.

Любой человек может столкнуться с непредвиденными финансовыми проблемами. Обязательно указать не только свои ФИО, но и место прописки. Надо точно указывать адрес фактического проживания, если эти два пункта не совпадают друг с другом. Без номера и серии паспорта тоже вряд ли удастся обойтись.

Уверенность в способности заёмщика вовремя расплачиваться со своими долгами - один из самых важных показателей для таких компаний. Для этого и нужно подтвердить, что имеется постоянный доход. Нужна информация о месте работы, хотя количество данных не такое уж и большое.

Достаточно наименования организации вместе с телефоном работодателя. Можно сообщить сведения о трудовом стаже. Если на последнем месте работы гражданин находится минимум четыре месяца - вероятность одобрения максимальная.

Заграничный паспорт или водительское удостоверение могут стать вторыми документами для подтверждения личности. Часто нужны контакты третьих лиц, но эти самые лица не становятся поручителями по кредитам. Их контактные данные нужны только при наличии просрочек.

Скорость обработки заявки

Существуют определённые правила, согласно которым МФО обрабатывают заявки на займы. Для этого процесса выделяют несколько основных этапов:

- Заёмщик заполняет анкету, указывая персональные данные. Обязательно определиться со сроком кредитования и суммой, описать расходы и доходы.

- МФО со своей стороны анализируют информацию, которая была предоставлена. Могут поступать дополнительные запросы для проверки тех или иных сведений.

- Отдельно оценивают риски, связанные с оформлением кредита на конкретного человека. Во внимание принимают сразу несколько факторов, включающих вероятность погашения займов в срок, наличие других задолженностей и кредитов, стабильность доходов.

- Далее принимают решение о том, выдавать займ или нет. Если всё в порядке, заёмщик получает точные условия по своему договору.

- Клиент подписывает соглашение, если всё устраивает.

- Средства перечисляют по указанным реквизитам.

Выбор программы, а так же между МФО и обычными банками определяется индивидуальными потребностями заёмщиков. Если у клиента появляются свободные средства - рекомендуется направлять их на досрочное погашение текущей задолженности. Это снижает общую переплату по процентам и делает взаимодействие с компанией более удобным.