Для идентификации заёмщика этот документ играет достаточно важную роль. Но многие микрофинансовые организации соглашаются предоставить займ и без указанной бумаги. И при этом клиент может рассчитывать на действительно гибкие условия.

Для идентификации заёмщика этот документ играет достаточно важную роль. Но многие микрофинансовые организации соглашаются предоставить займ и без указанной бумаги. И при этом клиент может рассчитывать на действительно гибкие условия.

3.4

/

5

3.4

/

5

3.9

/

5

3.9

/

5

3.75

/

5

3.75

/

5

4.15

/

5

4.15

/

5

4

/

5

4

/

5

4

/

5

4

/

5

3

/

5

3

/

5

3

/

5

3

/

5

4

/

5

4

/

5

5

/

5

5

/

5

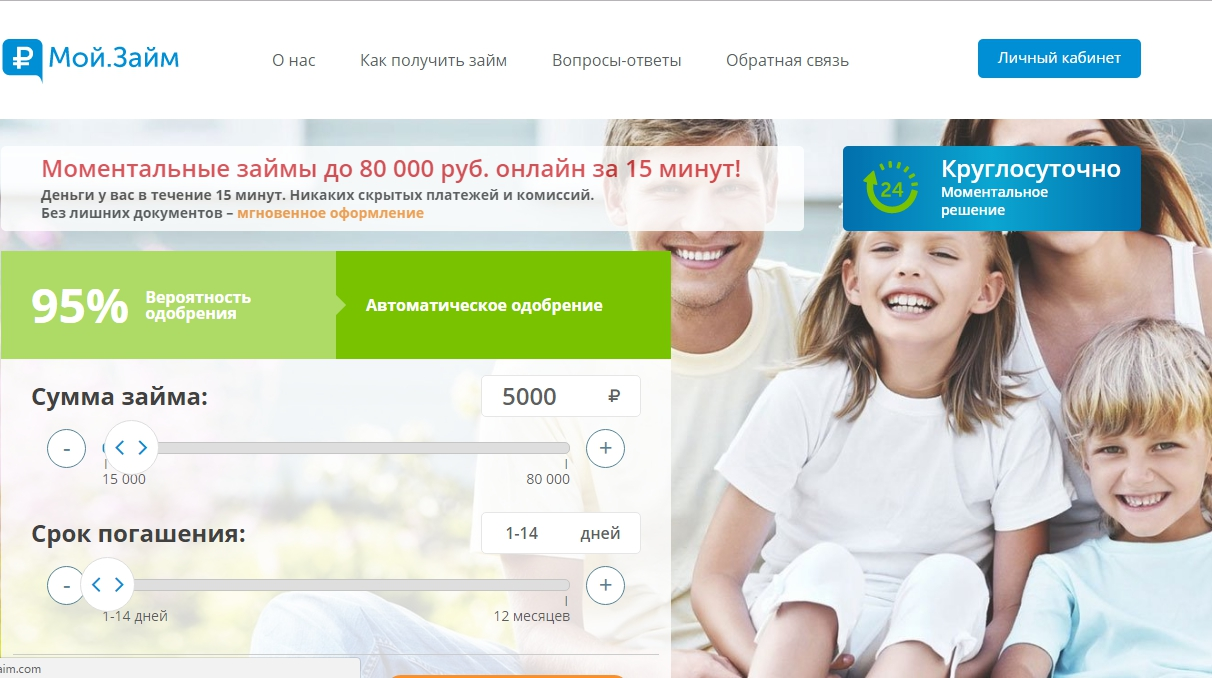

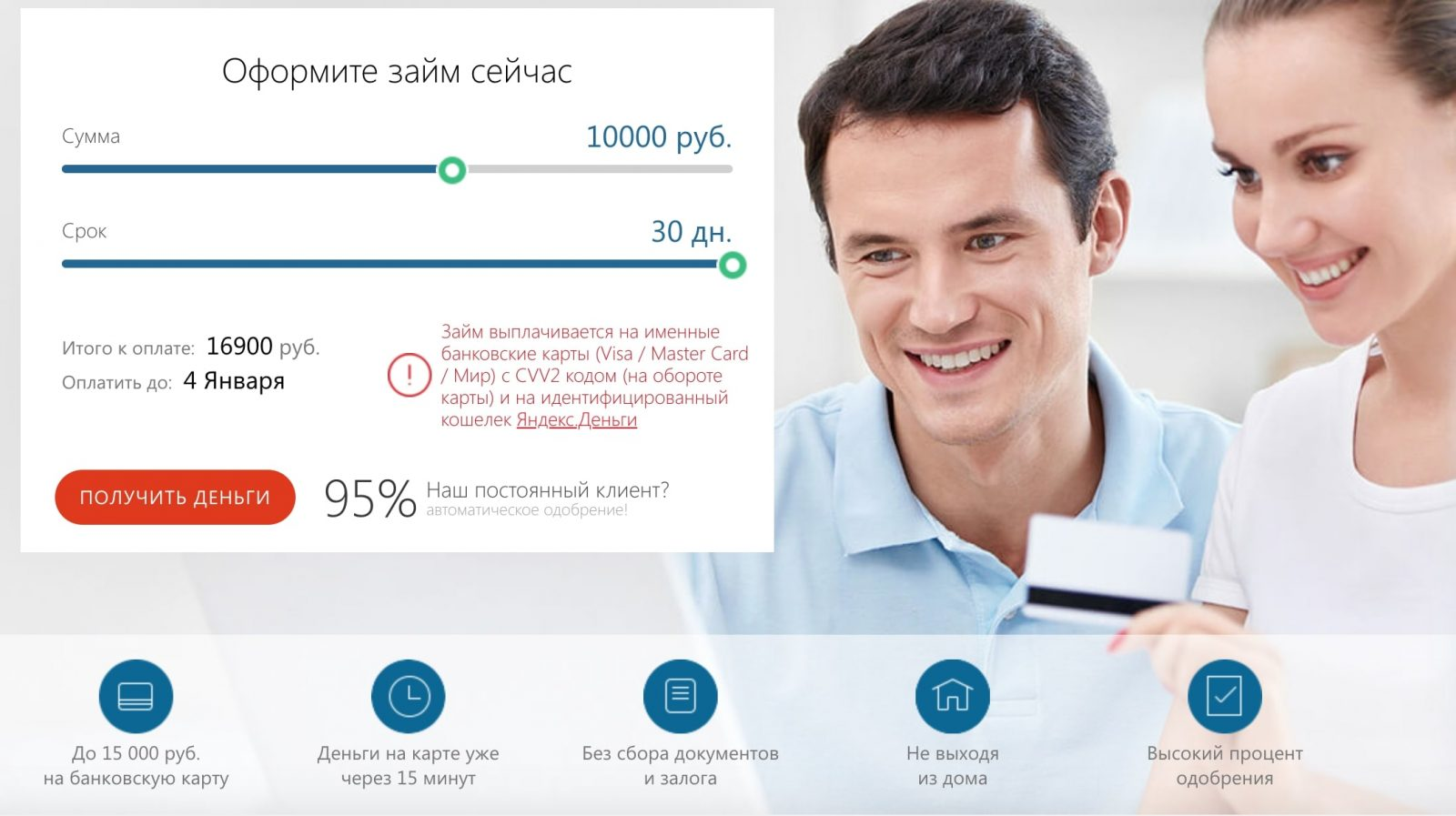

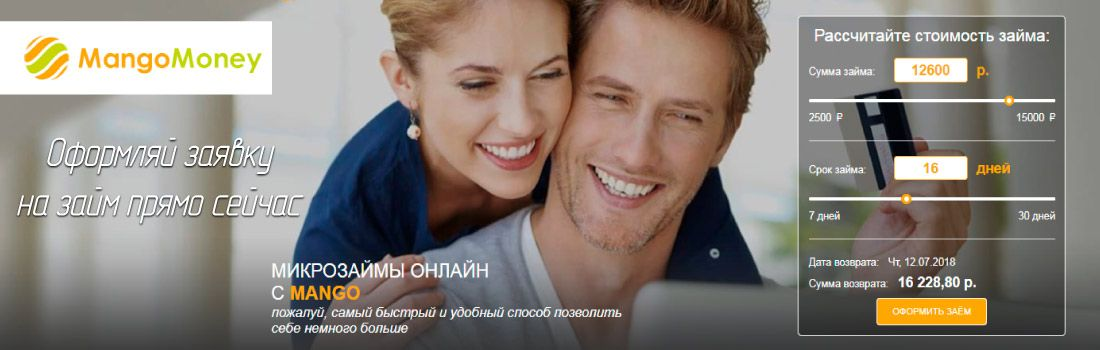

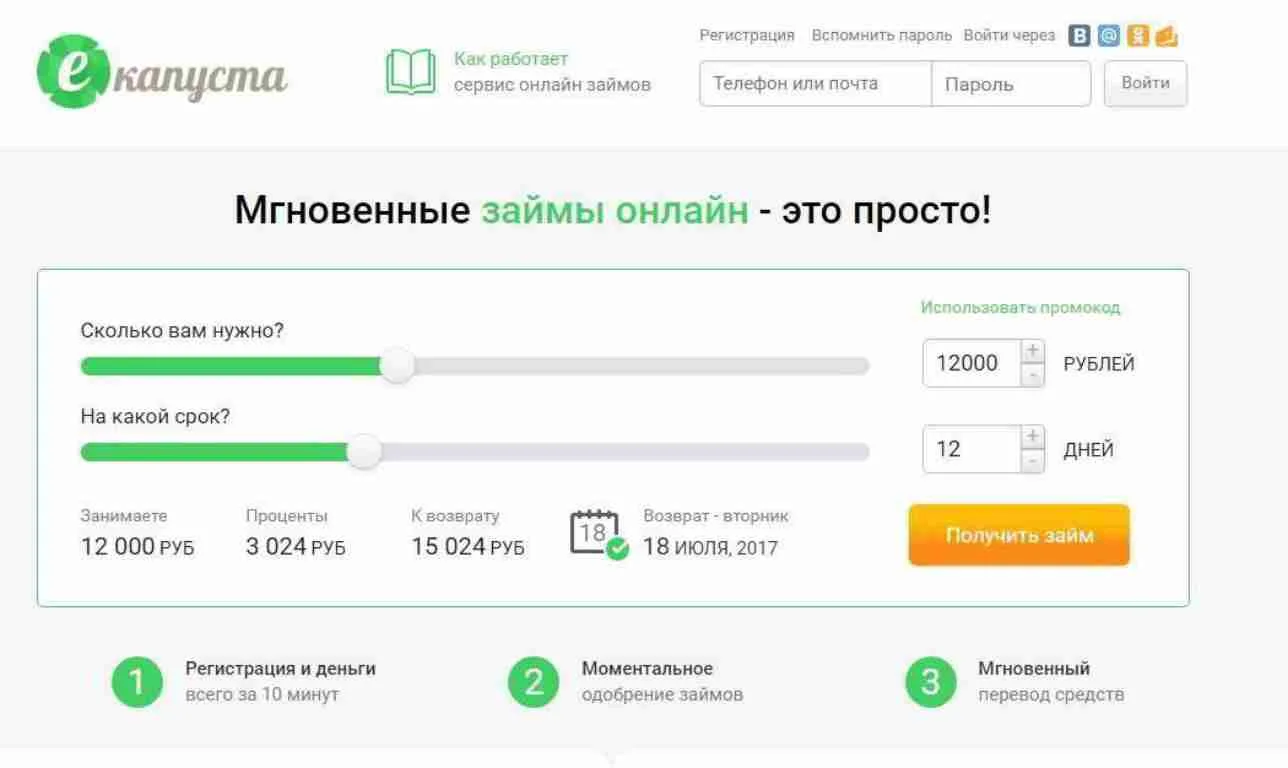

По сравнению с банками требования у МФО гораздо более лояльные, нет серьёзных ограничений. Только сумму и сроки могут установить небольшие для тех, кто обращается в первый раз. При этом оформление заявок занимает всего несколько минут, спустя столько же времени финансы уже могут оказаться на карточке или счетах. Некоторые компании работают и с наличными.

Постоянным клиентам предлагают ещё более лояльные условия. Они могут рассчитывать на специальные акции и предложения, благодаря которым параметры программы изменяют в лучшую сторону. Условия программ изменяются под конкретного заёмщика, ведь сотрудники соглашаются рассматривать каждую ситуацию индивидуально.

Для получения указанной суммы достаточно предоставить паспорт гражданина. Деньги выдают в долг мгновенно, а заявки заполняются круглосуточно. Перерывов не делают даже в выходные и праздничные дни.

Стоит выделить несколько компаний, которые соглашаются выдавать микрозаймы без СНИЛС:

МФО устанавливают довольно высокие процентные ставки, но они выгодны за счёт более лояльного отношения к клиентам. Поэтому к программам стоит присмотреться, просто надо правильно рассчитать свои возможности.

Заёмщик отдельно выбирает способ для получения заёмных средств:

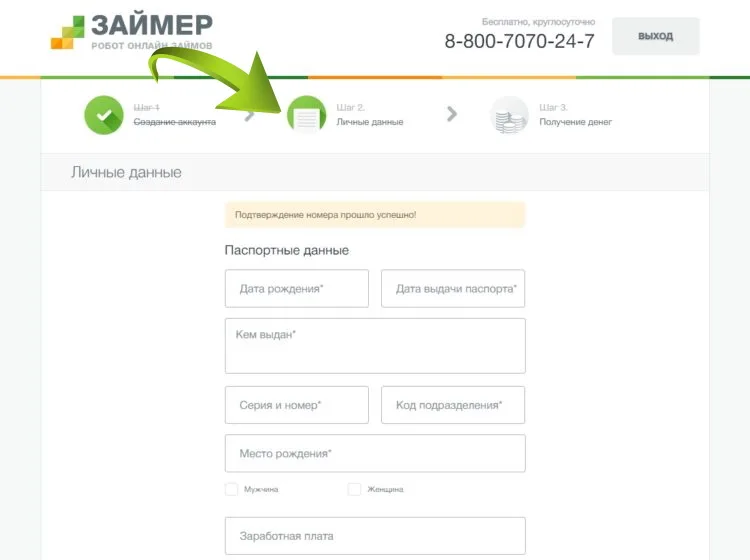

Если клиент получает кредит без СНИЛС, требования для него остаются стандартными. Инструкция для решения вопроса выглядит следующим образом:

Преимущества у МФО описывают следующим образом:

Микрофинансовые организации практически никогда не отказывают в выдаче денег. Отказы обычно связаны с существующими задолженностями и просрочками по ним.

Стоит выбирать предложения с продлением займов и реструктуризацией выплат. Такие возможности указаны в договоре или основных правилах. Досрочное погашение всегда выгоднее. Такое предложение актуально, если появляются дополнительные средства. Это снижает переплаты для клиентов.

Периодичность внесение денег тоже обозначается кредитным договором в большинстве случаев. Главное - анализировать предложение спокойно и без спешки, даже если деньги нужны срочно. Это позволит защититься от неправильных решений.

При этом многие фирмы соглашаются работать на основании только информации. Не обязательно даже предоставлять фотографию документа. При отсутствии паспорта можно воспользоваться альтернативными источниками информации. В этой роли выступают:

Некоторые фирмы, к примеру, разрешают подтверждать личность при помощи мобильного телефона. Допустимый вариант - использование только места официальной регистрации. Это тоже личная информация, которая принимается к сведению и рассмотрению.

Важно посмотреть рынок и изучить условия, с которыми работают микрофинансовые организации. Сейчас предложений достаточно много, поэтому наверняка каждый сможет найти то, что ему подходит.

Есть и другие условия, обязательные для каждого из заёмщиков:

Программы микрозаймов без СНИЛСа обладают следующими преимуществами:

Удобнее и быстрее всего рассчитываться с помощью банковских карточек. Но МФО могут использовать для расчётов:

Отсутствие постоянного источника дохода тоже делает одобрение более проблемным. Даже неофициальная информация учитывается в этой ситуации.

Реестр Центрального банка РФ - официальный источник информации, который всегда находится в открытом доступе. По нему можно проверять, какие фирмы работают легально, а какие нет.

Пенсионеры, студенты и другие трудоспособные лица при наличии постоянного дохода чаще всего получают положительные ответы на заявки. Но могут обратиться за помощью и граждане с негативной кредитной историей. Им тоже не отказывают, просто меняют условия индивидуально.

Отсутствие какого-либо документа или части сведений приводит к увеличению процентов или сокращению сроков. К подтверждению дохода тоже могут предъявлять более высокие требования. Поэтому необходимо внимательно читать каждый договор перед подписанием.