Выход в декретный отпуск предполагает, что женщина перестает получать заработную плату в том объеме, как это было ранее, да и наличие ребенка не является тем обстоятельством, которое способствует одобрению заявки.

Выход в декретный отпуск предполагает, что женщина перестает получать заработную плату в том объеме, как это было ранее, да и наличие ребенка не является тем обстоятельством, которое способствует одобрению заявки.

3.4

/

5

3.4

/

5

3.9

/

5

3.9

/

5

3.75

/

5

3.75

/

5

4.15

/

5

4.15

/

5

4

/

5

4

/

5

4

/

5

4

/

5

3

/

5

3

/

5

3

/

5

3

/

5

4

/

5

4

/

5

5

/

5

5

/

5

В банках мамам в декрете практически невозможно получить кредит, если не сопроводить заявку доказательством платежеспособности, наличие поручителей и залогового имущества.

В МФО к женщинам в декрете, как и к другим категориям заемщиков, предъявляются минимальные требования:

В любом случае, если требуется относительно небольшая сумма для поддержания уровня жизни или срочных покупок, лучше обратиться в МФО. Подобрать компанию, которая работает с женщинами в декретном отпуске, помогут специализированные сервисы.

И если для банков главное подтверждение платежеспособности – это заработная плата, то для МФО в такой ситуации достаточно подтвердить регулярное поступление доходов из иных источников. Это:

МФО работают с разными категориями заемщиков, в том числе, с матерями-одиночками, хотя они и считаются наиболее уязвимой категорией клиентов. Здесь более важен не пол и социальный статус потенциального заемщика, а его соответствие базовым требованиям, которые предъявляются клиентам.

Если на момент обращения в МФО уже есть открытые займы и кредиты, лучше попробовать закрыть хотя бы часть из них, чтобы снизить долговую нагрузку и получить шанс на оформление нового займа.

А вот моментальные займы на небольшие суммы выдаются практически всем, так как вероятность неуплаты такого долга ниже.

Главный риск для мам в декрете, решившихся на получение займа – это потеря платежеспособности. Если нет регулярного дохода, никто не может гарантировать, что очередной платеж будет внесен вовремя. Этим и руководствуются и банки, отказывающие таким клиентам, и МФО, которые могут ужесточить требования к потенциальному заемщику.

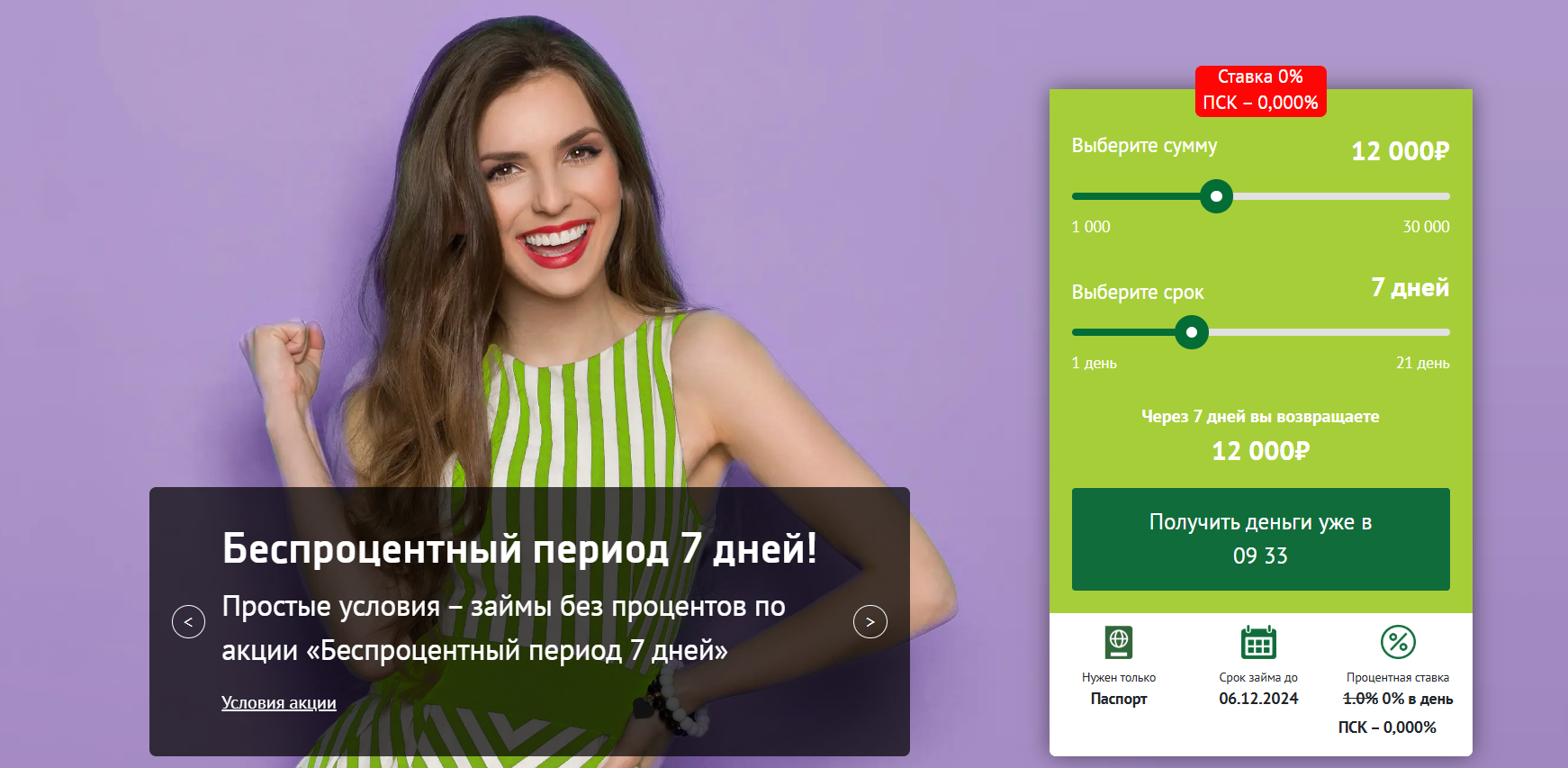

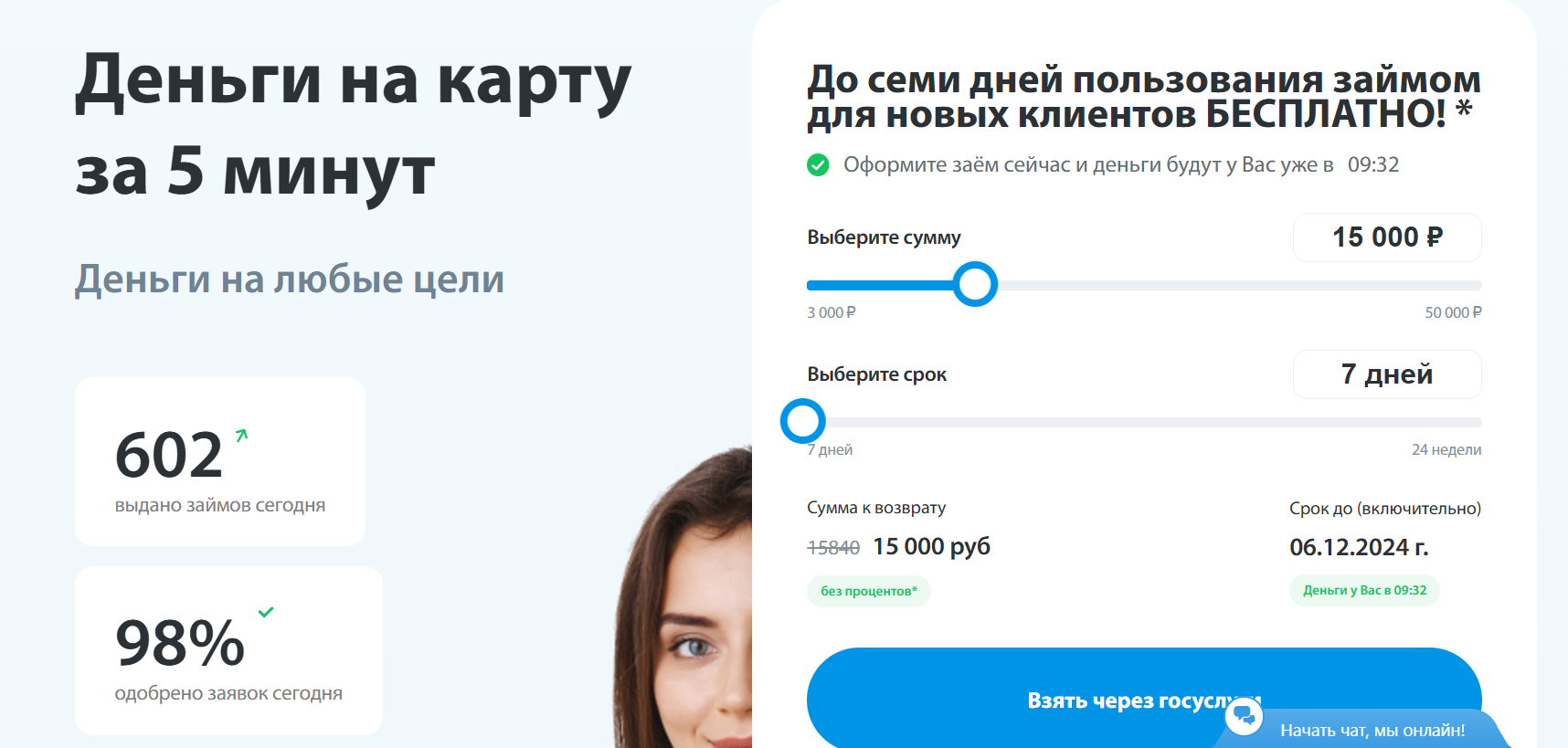

Чаще всего женщинам выдаются стандартные займы: сумма составляет от 1, до 30 тысяч рублей. Процентная ставка по такому займу будет максимально допустимой по закону – 1% в день. Условия довольно жесткие, но и на такие некоторым категориям заемщикам рассчитывать не приходится.

На льготный же беспроцентный период женщинам, временно оставшимся без стабильного дохода, рассчитывать не приходится. При первом обращении, когда действует программа льготного кредитования, недостаточно подтверждения платежеспособности.