При выборе МФО следует обратить внимание на несколько параметров:

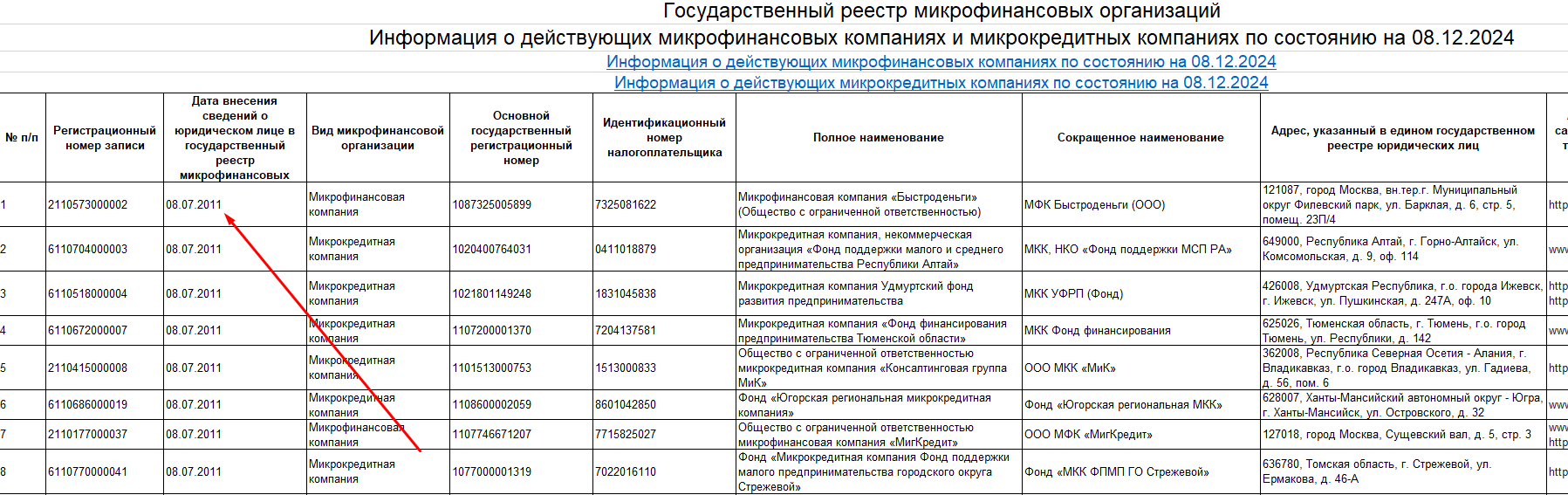

- Присутствие компании в актуальном реестре ЦБ РФ и дату внесения компании в реестр. Чем больше срок работы, тем лучше. Ежегодно из реестра исключают более сотен организаций, так что одного наличия организации в нем мало для оценки.

- Удобство и качество сайта или приложения, репутацию и отзывы. Отзывы должны быть разнообразными, детализированными, разных сроков, на независимых ресурсах. Удобный, качественно продуманный сайт с индивидуальным дизайном - также свидетельство того, что организация настроена на длительную работу.

Также получить 50000 рублей в любом МФО можно, взяв несколько кредитов параллельно или разбив эту сумму на более мелкие: например, оформить кредит на 20 тысяч, погасить его в срок до 10-30 дней, взять следующий кредит на 30 тысяч.

Такая схема может быть оправдана в некоторых ситуациях, когда траты не единовременные. Также она помогает сэкономить на процентах, ведь повторные займы в большинстве МФО выдаются на более привлекательных условиях. Ставка может снизиться на 10-50% процентов.

Важно! Повторные займы выдаются обычно не ранее, чем через несколько дней после погашения предыдущего.

На что обращать внимание в договоре при получении займа от 50000 рублей

Все пункты договора, включая самые незначительные, нужно изучить внимательно. В договоры должны быть:

- Сумма, выдаваемая клиенту на карту или на руки.

- Стоимость займа. Это сумма, которую в итоге нужно вернуть с учетом процентов.

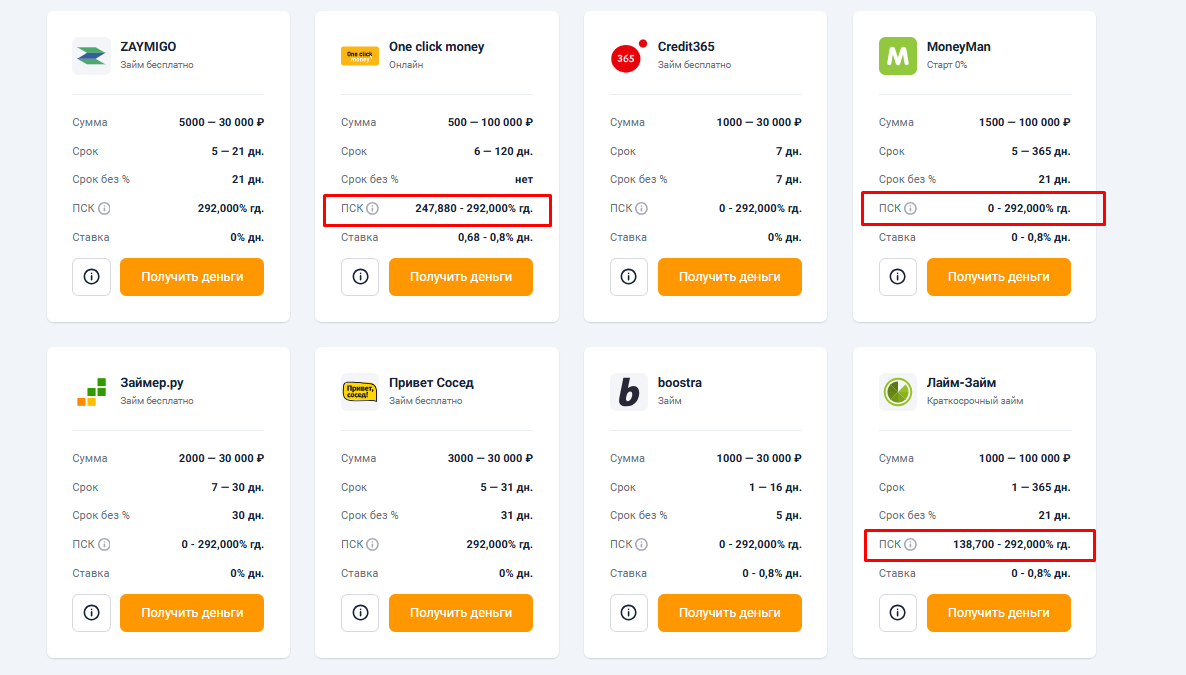

- Ставка по кредиту. В МФО максимум составит 292% годовых, в день – 0,08% в день. Такой потолок был установлен законодательно, с 1 июля 2023 года. Есть беспроцентный период пользования займом, обычно он составляет 21 день. В банках ставки ниже – до 44% в год.

- Срок погашения платежа. Обязательно нужно обратить внимание на возможность досрочного погашения или продления займа, на беспроцентный период пользования кредитом, штрафы и пени за просрочку. Условия в МФО могут сильно различаться. Например, услуга про пролонгации займа есть у не у всех. Также не все организации допускают погашение раньше определенного срока.

- Дополнительные платные услуги, или спецпредложения. От них иногда можно отказаться, но не всегда.

Некоторые МФО пытаются взять плату за услуги, которые по закону обязаны осуществлять бесплатно:

- за передачу данных в Бюро Кредитных Историй,

- за анализ КИ,

- за перевод денег,

- за проверку банковской карты (но допускается ситуация, когда МФО взымает небольшой платеж ради проверки, а потом возвращает его),

- pа услуги по страхованию, смс-уведомления, консультирование организации могут взимать плату, но заемщик имеет право от них отказаться, в том числе в течение 2 недель после подписания договора.

Важно! Дополнительные услуги могут быть прописаны не в самом договоре, а в отдельном документе.

Риски при крупных займах

Кредитные риски рассчитывают все серьезные организации. В МФО пропускные показатели могут быть менее строгими, но не для кредитов от 50 тысяч рублей и выше. Если надежность заемщика вызывает сомнения, такой кредит он, скорее всего, не получит.

Однако возможны разные ситуации. Так что заранее со стороны заемщика также следует продумать возможные риски.

Самая серьезная

потенциальная опасность - невозможность вовремя внести платеж. Если в МФО отсутствует возможность пролонгации, то начинают начисляться штрафы и пени.

Они будут зависеть от взятой суммы, процента, который указан в договоре и срока просрочки. МФО будет действовать следующим образом:

- В день первой просрочки попытается выйти на связь с должником и напомнить о погашении кредита.

- Звонки и уведомления будут приходить несколько месяцев. МФО обычно не торопятся обращаться к коллекторам, поскольку в год суммы пеней и штрафов могут доходить до 900% от суммы займа.

- Если должник не выходит на связь и не вносит никаких платежей, организация будет действовать согласно ФЗ-230 и обратится к коллекторам. Коллекторы также могут звонить, присылать уведомления.

- Последняя мера – обращение в суд и передача долга службе приставов. Они могут наложить арест на зарплатные карты, имущество, а также запретят выезд из страны, если сумма в исполнительном производстве больше 30 тыс.

Важно помнить, что просрочка в 90% случаев – решаемый вопрос еще на первом этапе. Заемщик может договориться с кредитором, продлить кредит, рефинансировать кредит, попросить рассрочку, аннулировать часть процентов. Также если сумма превышает 500 тыс. рублей, заемщик может обратиться к финансовому омбудсмену. Это вариант поможет решить спор без обращения в суд.

Тщательный расчет и планирование трат и доходов делают займы в 50 тысяч рублей полностью безопасным, приятным финансовым инструментом. Они помогут решить текущие или непредвиденные расходы в быстрые сроки, а переплата за пользование средствами может составить 0%, если погасить кредит до истечения беспроцентного периода.