Есть существенная разница в целях. Ипотечный кредит предназначен только для покупки жилья. Займ под залог недвижимости получатель может направить на что угодно, хотя, при желании, может также вложить в жилье: сделать ремонт, приобрести другую квартиру, дом или земельный участок. Чаще всего эту схему используют для покупки более просторной квартиры, если не подходит ипотека.

Какие типы недвижимости подходят для залога?

Теоретически будущий заемщик ничем не ограничен. Он может заложить любой объект недвижимого имущества:

- Квартира.

- Дом.

- Земельный участок.

- Гараж.

- Дача.

- Офис.

На практике банк может принять к залогу не каждое жилье. В категорию сомнительных попадают:

- Квартиры в аварийных домах, со сроком эксплуатации больше 50 лет, в плохом состоянии, требуют ремонта.

- Есть обременения, наложены аресты, жилье находится в долевой собственности с конфликтными лицами, отдается в аренду на длительный срок.

- Квартира не достроена, есть проблемы с документами, например, не утвержденная планировка.

- На жилье трудно найти покупателя: невостребованный район, отсутствие транспортных развязок.

То есть, банки одобряют кредиты под залог недвижимости, которая отвечает следующим признакам: высокая ликвидность, хорошее состояние, юридическая чистота. Некоторые банки не принимают определенные объекты: частные дома, дачи, участки земли, гаражи. Могут устанавливать лимиты по числу собственников, например, до 4 человек.

В очень редких случаях возможен перезалог ипотечной недвижимости – и только при условии, что в договоре с первым банком не прописан запрет на последующий залог.

Преимущества займов под залог недвижимости

Займы под залог недвижимости в первую очередь привлекают свободой распоряжения полученных средств. Заемщик может потратить выгаданную сумму на покупку недвижимого или движимого имущества, образование, лечение, инвестиции и другие цели. Банк не потребует документ, подтверждающий цели расходов.

Другие его достоинства:

- Минимальный пакет документов.

Не нужны справка о доходах, поручители, данные о трудоустройстве. Клиенты, получающие зарплату на карту банка, и вовсе могут обойтись только паспортом.

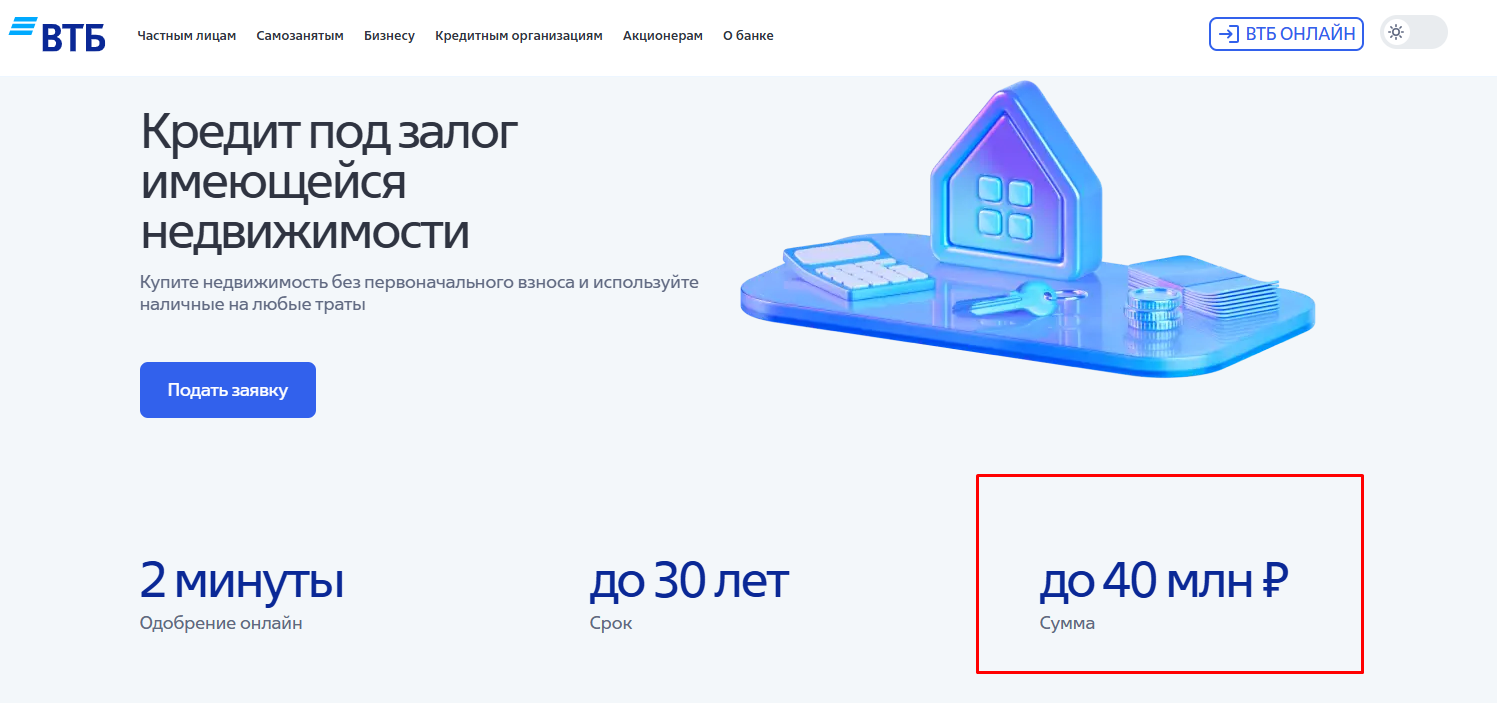

- Значительные суммы.

Банки устанавливают потолок по данным видам кредитов до 20-40 млн. рублей.

- Длительные сроки.

От 5 лет и выше, вплоть до 30 лет. Возможно досрочное погашение или продление срока. Длительный срок делает более низким и комфортным ежемесячный платеж.

- Низкие ставки при тщательном выборе кредитора.

Ставка может быть снижена для определенных категорий заемщиков, например, зарплатных клиентов данного банка, тех, кто пользуется цифровыми сервисами банка или подпишется на комплексное страхование.

- Более простое планирование доходов и расходов.

Не нужно иметь свободные средства на первоначальный взнос, который обязательно требуется при ипотеке.

- Быстрое решение по кредиту.

Банк рассмотрит поданные документы за 1 день. А на то, чтобы зарегистрировать залог в Росреестр, потребуется 5 рабочих дней. После одобрения потребуется 1 визит в офис банка.

- Заложенное жилье остается в собственности заемщика.

Есть и минусы: кредит нецелевой, поэтому ставки в среднем выше, чем по ипотеке, хотя все зависит от конкретной программы, нельзя продавать заложенное жилье.

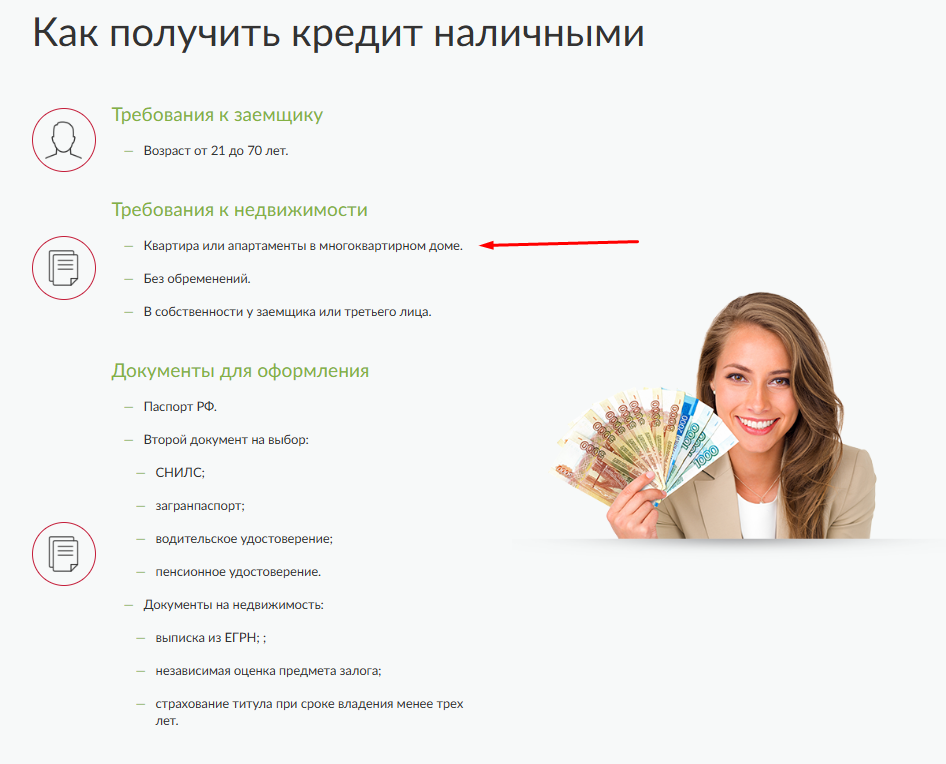

Требования к заемщику и недвижимости

Несмотря на то, что справка о доходах может быть ненужной, банки все равно проверяют платежеспособность заемщиков. Условия могут различаться в зависимости от конкретного банка. В среднем банки выдвигают следующие требования к работе заемщиков: стаж не меньше 3 месяцев, без учета испытательного срока, обязательная регистрация для самозанятых.

Другие требования к заемщикам в российских банках:

- Гражданство РФ.

- Возраст не ниже 18 или 21 года.

- Верхняя планка – не выше 70 или 75 лет.

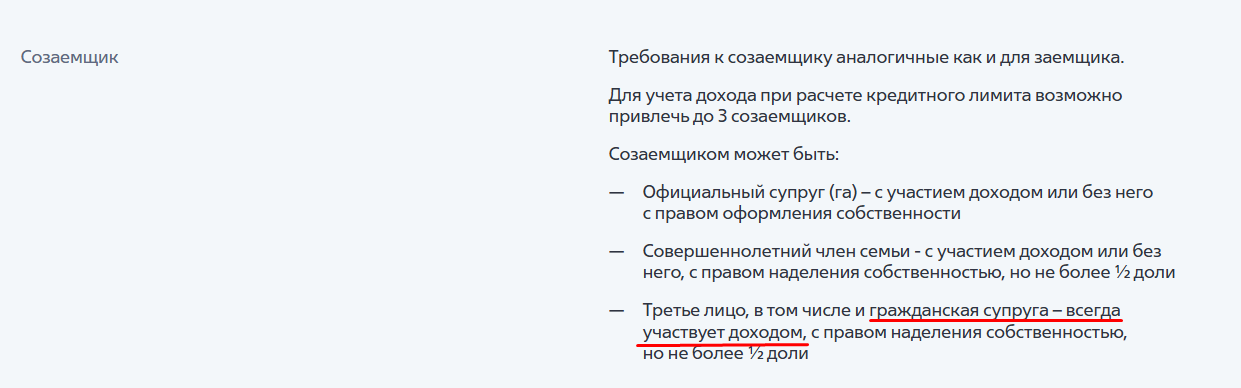

Родственники могут выступать созаемщиками, например, это могут быть совершеннолетние дети, владеющие ½ доли, супруг или супруга (официальный брак), гражданский супруг или супруга, если он может участвовать доходом.

Требования к жилью нужно изучать в условиях конкретного банка. Самые известные банки РФ ограничиваются готовыми апартаментами и квартирами в многоквартирных домах, без обременений и ограничений, без долей, принадлежащих несовершеннолетним.

Некоторые банки обязательно требуют территориальной близости объекта недвижимости, например, в банке Русский Стандарт нельзя заложить квартиру в доме, который находится дальше чем в 50 км от границ города.

Риски и ограничения

Несмотря на то, что заложенная квартира остается в собственности заемщика, он терпит некоторые ограничения. Заложенное жилье нельзя:

- Переоформить на третье лицо.

- Продать или передать по договору дарения.

- Сдавать в аренду.

Также банк может внести в договор запреты на регистрацию в жилье новых лиц или перед этой процедурой обязательно заручаться согласием банка.

Остальные рискованные или сложные ситуации связаны не с самим кредитом, а с нарушением дисциплины при погашении платежей. Поэтому заранее важно знать, что банк не ставит своей целью затруднить заемщикам жизнь, он заинтересован в их благополучии и финансовой надежности.

В сложных ситуациях банк может предложить:

- Внести изменения в график платежей.

- Реструктуризацию долга.

- Заморозку или кредитные каникулы.

Главное, идти на диалог, вовремя уведомлять банк о своих сложностях, предоставлять документы, подтверждающие сложную ситуацию (больничные, справки о доходах).

В случае просрочек все банки действуют по следующим схемам: попытка связи с должником, договорные способы урегулировать ситуацию, обращение к коллекторам, обращение в суд. До обращения в суд проходит обычно около 9 месяцев, только после того, как все остальные методы были исчерпаны.

Возможность потери имущества

Кредит под залог имущества предполагает, что банк погасит свои затраты в любом случае: либо за счет ежемесячных платежей, либо за счет имущества. Поэтому риск потери имущества существует. Однако заемщики часто не учитывают, что банку выгоднее получать платежи, а не возбуждать дело об изъятии имущества через суд. Поэтому ситуация с потерей имущества вероятна только в случае серьезных нарушений со стороны заемщика:

- Платежи не вносились 3-6 месяцев подряд, точный срок зависит от банка.

- Число просрочек за год превысило критическое число, установленное банком.

- Заемщик игнорирует предупреждения банка и не выходит на связь.

- Стоимость долга по периодическим платежам превысила 5% стоимости жилья.

Банк может обратить взыскание на любое жилье, находящееся в залоге, даже если оно единственное. Поэтому перед оформлением кредита следует взвесить все свои финансовые обстоятельства и возможные риски. И даже если возникли неприятные обстоятельства, не теряться, а договариваться.

Даже самое ликвидное жилье не настолько ликвидно, насколько денежные средства. Банки предпочитают иметь дело с платежами. Если заемщик настроен погашать просрочки и может обосновать свои проблемы, его временные трудности будут приняты во внимание банком и легко разрешатся в досудебном порядке.

Как оформить займ под залог недвижимости?

В самых простых случаях для оформления потребуется только паспорт и СНИЛС. Все бумаги, в том числе анкета, заполняются онлайн. Другие возможные документы, которые потребуются в зависимости от ситуации:

- Анкеты заемщика и созаемщика.

- Справка о доходах.

- Выписка из СФР.

- Выписка по банковскому счету.

- Документы, подтверждающие право собственности на недвижимость.

- Справка о количестве прописанных.

Обязательный пункт –

страхование недвижимости. Банк должен обезопасить себя от ситуации повреждения имущества, поэтому данный вид страховки установлен законодательно. Страхование жизни заемщика предлагается по желанию, хотя может положительно сказаться на процентной ставке.

Схема действий для заемщика:

- Оценка условий выдачи кредита и имеющейся недвижимости.

- Подача заявки. Можно это сделать онлайн или в офисе банка.

- Собрать документы, предоставить их в банк.

- Подписать договор.

- Зарегистрировать залог в Росреестре.

После подтверждения выдачи и заключения договора займа, клиент получает всю оговоренную в договоре сумму наличными или на карту. Иногда часть можно получить раньше:

Сумма кредита обычно составляет процент от стоимости имущества: не более 60-90%. В дальнейшем нужно будет лишь вносить кредитные платежи на счет банка 1 раз в месяц. Следует иметь в виду, что часть выплат сначала всегда идет на погашение процентов, и лишь потом на основную сумму кредита.

Досрочное погашение почти всегда возможно, но нужно учитывать, насколько это будет выгодно в конкретном случае. В договоре обычно прописывается срок моратория на досрочное погашение: это могут быть и 3 месяца, и несколько лет. Обязательно учитывают пожелания банка к схеме досрочного погашения, иногда нужно предупредить заранее, за несколько недель или месяцев.

Частые вопросы заемщиков

- Почему могут отказать в выдаче займа под залог недвижимости?

Если заемщик и недвижимость подходят под критерии банка, но все равно поступил отказ, причины следующие: плохая кредитная история, высокая кредитная нагрузка, недостаточные доходы, долги по алиментам, коммунальным, штрафам ГИБДД.

- Можно ли сразу купить другое жилье?

Да, займ под залог недвижимости удобен тем, что можно сразу же приобрести на полученные средства другую квартиру, не внося первоначальный взнос.

- Я самозанятый, смогу ли я получить займ под залог квартиры?

Да, большинство банков предоставляют кредиты самозанятым. Подтверждать доходы при этом не нужно, и, как правило, для подачи заявки потребуется только паспорт. Банк сам запросит все данные о клиенте, оценит его недвижимость и финансовую ситуацию.

- Можно ли получить кредит под залог гаража?

Заложить машинно-место можно во многих крупных банках РФ. Условия получения стандартные: гараж должен быть в хорошем состоянии и в собственности заявителя, его место расположения удобно для банка, у заявителя должен быть источник дохода.

- Можно ли заложить квартиру, если она была приобретена с участием мат. капитала?

Сам по себе источник финансирования квартиры для банка не важен. Но если жилье покупалось за материнский капитал, то его собственниками обязательно являются дети. И на сегодняшний день, с учетом того, что программа материнского капитала стартовала в 2007 году, ни один из этих детей еще не является совершеннолетним. А жилье, доли которого принадлежат детям, ни одни серьезный банк не примет в качестве залога.

- У меня все в порядке, хорошие доходы, квартира в подходящем месте, но банк не одобряет заявку на кредит, что делать?

Возможно, в кредитной истории есть ошибочные сведения, например, не были внесены данные о погашении предыдущих займов. В этом случае нужно обратиться в Бюро кредитных историй. Услуга бесплатна 2 раза в год.

Также можно проверить отчеты из историй банков в их мобильных приложениях. Следить за ошибками – задача заемщика, потому что ни Бюро кредитных историй, ни банки не занимаются самостоятельно проверкой этих сведений. Если обнаружена ошибка, нужно направить заявление в учреждение, и дождаться исправления недочета.

Также причиной отказов может стать нулевая кредитная история, банк не знает, чего ожидать от заемщика.