Могут ли обратиться за подобной поддержкой люди без официальных доходов? Конечно! Как и те, у кого испорчена кредитная история по тем или иным причинам. А как быть, если КИ вовсе нет? Пятиминутное кредитование поможет сформировать ее!

Кому будет полезна соответствующая услуга? Каждому, кто столкнулся с непредвиденными или дополнительными расходами. Потребовалось оплатить прием у врача или покупку лекарства? Сломалась машина и ее нужно чинить? Быстрые займы помогут в этом. Не хватает денег до зарплаты? Тогда самое время попросить в долг у финансовых компаний.

✔Внимание! Несмотря на быстрое оформление и гибкость, данный кредитный продукт предусматривает некоторые нюансы и недостатки. Если их не принять во внимание, вместо исправления финансового положения заемщик падет еще больше в долговую яму.

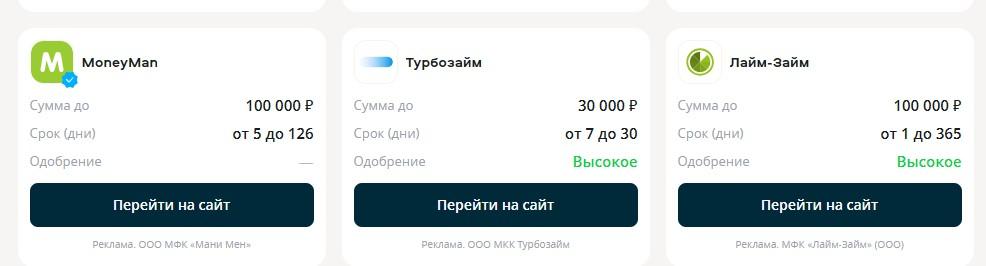

Кто предоставляет такие займы?

Сейчас предоставление займов-пятиминуток – это очень распространенное явление. Именно на нем специализируются финансовые компании. А значит, обращаться можно в самые разных организации:

- Микрофинансовые компании. Данная категория «предприятий» специализируется на очень быстром кредитовании. В основном МФО обслуживают физических лиц и почти не имеют офлайн-отделений.

- Микробанки. Это что-то среднее между классическим банком и МКК. По сравнению с предыдущим местом кредитования, здесь больше разнообразных продуктов. Кроме кредитов пользователи могут открыть счет или банковскую карточку для дальнейшего обслуживания. А еще микробанки поддерживают узкоспециализированные программы оказания финансовой поддержки и сотрудничают с мелким/средним бизнесом.

- Классические банки. Они отличаются разнообразием кредитных продуктов, а также серьезными требованиями к потенциальным заемщикам. Чем крупнее сумма, которую просят в долг, тем больше документов придется предоставлять. Зато тут есть возможность за 5 минут оформить долгосрочный займ или ипотеку.

Куда именно обращаться? Если не хочется сталкиваться с бумажной волокитой, а сумма кредитования относительно небольшая – в МФО. Банки более тщательно проверяют своих клиентов и не сотрудничают с пользователями с плохой кредитной историей.

Условия и риски

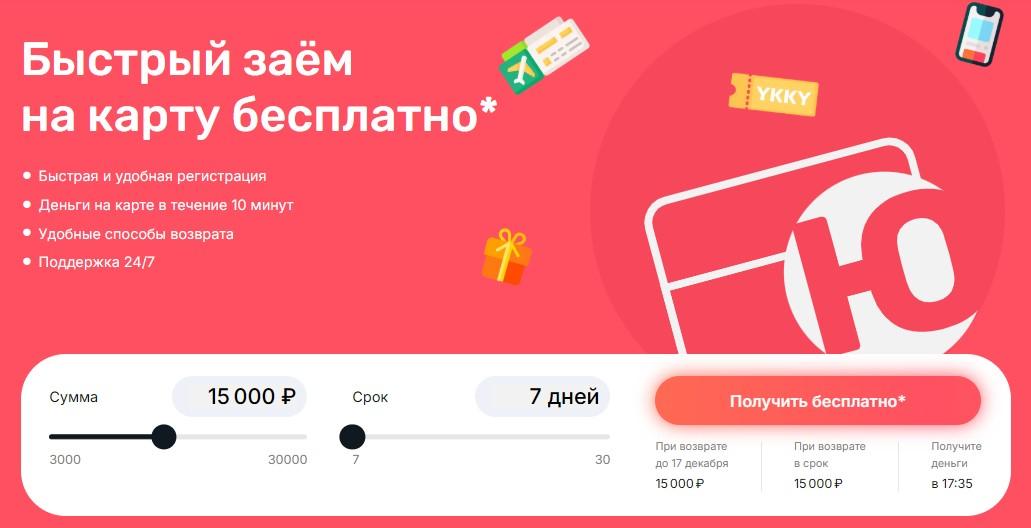

Быстрые кредитные продукты – это очень удобно и эффективно, особенно если финансовая поддержка нужна «здесь и сейчас». Запросить ее получится в буквальном смысле у каждого пользователя. Нужно всего лишь заполнить онлайн-заявку и отправить ее на обработку.

У такого варианта есть некоторые особенности. Например, гибкие условия:

- Небольшой кредитный лимит.

Многие МФО предлагают брать в долг от 1000 до 50000 рублей.

- Короткий срок погашения долга.

За счет него заемщики смогут рационально распределять долговую нагрузку и быстро «разделываться» с образовавшимися задолженностями.

- Лояльные условия к заемщикам.

Как правило, попросить финподдержки могут все совершеннолетние клиенты и до 60-65 лет. Отдельные микрофинансовые организации практикуют кредитование пенсионеров до 75 лет.

- Отсутствие необходимости предоставления большого количества документов.

Займы выдаются по паспорту, что значительно упрощает процедуру.

- Процентная ставка от 0,5-0,8% в день.

Более точные условия кредита за 5 минут нужно уточнять в каждой отдельно взятой МФО. Некоторые организации предлагают новым клиентам небольшие займы под 0%. Это отличное предложение, которым грех не воспользоваться.

Но каковы риски? Основной минус и риск – это

высокая процентная ставка. 0,5-0,8% в день в пересчете на годовую ставку достигают нескольких сотен процентов. Это огромная переплата, даже с небольшим кредитом.

Еще один риск –

просрочки и их последствия. Если человек не смог вовремя разделаться с задолженностью, у него испортится КИ. А еще – будут начисляться высокие штрафы и пени.